开立医疗(300633)

事件:

公司发布2022年年报,公司22年实现营业收入17.63亿元(yoy+22.0%),归母净利润3.70亿元(yoy+49.6%),扣非归母净利润3.42亿元(yoy+103.8%)。

事件点评:

22Q4销售毛利率继续提升,盈利能力持续改善

2022Q4公司实现收入5.11亿元(yoy+1.37%),归母净利润1.24亿元(yoy+15.32%)。收入增速较为平缓,可能与2022Q4新冠病毒大面积感染导致业务进展受到影响有关,但2022Q4公司的毛利率水平达到72.12%,销售净利率达到24.33%,达到了公司近五年财报历史上的较好水平。2022Q4毛利率提升,我们推测与公司(1)国内收入占比季度间提升,国内毛利率普遍较海外市场毛利率高;(2)公司高端机装机占比提升有关。

期间费用层面,公司销售、管理、研发费用率分别为24.0%、5.6%和18.7%,销售和管理费用率同比下降1.4pct和0.7pct,如果考虑到公司股权支付费用,销售费用率和管理费用率同比下降约2.75pct和1.01pct。公司销售改革自2019年开始,随着公司不断加强自身团队建设、经销商网络建设,以及公司内镜产品线逐渐做大,公司的人均创收达到75.52万元,也达到近五年最高水平。

内镜和超声业务均保持较快速增长,持续看好公司内镜板块快速增长

分产品线看,2022年公司超声实现收入10.8亿元(yoy+14%),保持平稳增长,销售毛利率65.67%(yoy-1.06pct),预计主要是海外低毛利超声收入占比提升所致。公司内镜实现收入6.11亿元(yoy+43%),保持快速增长,销售毛利率约69.57%(yoy+0.89pct),预计高端机型HD550快速放量带动内镜毛利率提升。

在新产品研发上,公司也坚持高投入的思路,2022年推进了光学放大内镜、4K荧光腔镜、超高端超声、血管内超声等新品研发和上市。展望未来,公司将在多个细分产品线实现增长,①超声:70/80/90系列超高端超声平台已拿证,2023年有望贡献增量;②消化软镜:公司多功能的高端镜体不断推出,如光学放大内镜等,进一步实现国产替代;③硬镜:4K30荧光、4K120视频放大硬镜已拿证;④IVUS:公司拓展心血管科室,产品已于2022拿证;⑤耗材:子公司威尔逊2022年收入受疫情影响,有所下滑,2023年也将受益于疫情后的诊疗复苏,未来也有望完善硬镜耗材及外科耗材布局。

投资建议

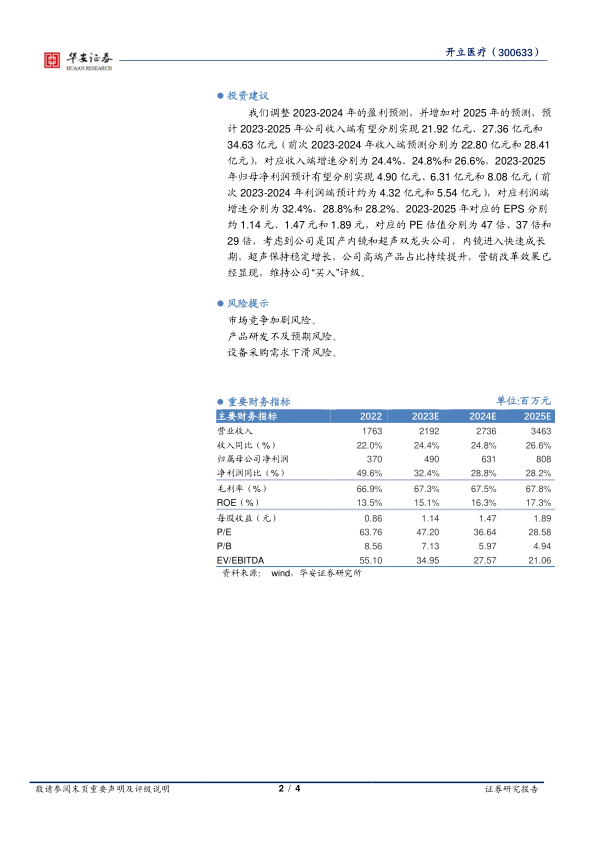

我们调整2023-2024年的盈利预测,并增加对2025年的预测,预计2023-2025年公司收入端有望分别实现21.92亿元、27.36亿元和34.63亿元(前次2023-2024年收入端预测分别为22.80亿元和28.41亿元),对应收入端增速分别为24.4%、24.8%和26.6%,2023-2025年归母净利润预计有望分别实现4.90亿元、6.31亿元和8.08亿元(前次2023-2024年利润端预计约为4.32亿元和5.54亿元),对应利润端增速分别为32.4%、28.8%和28.2%。2023-2025年对应的EPS分别约1.14元、1.47元和1.89元,对应的PE估值分别为47倍、37倍和29倍,考虑到公司是国产内镜和超声双龙头公司,内镜进入快速成长期,超声保持稳定增长,公司高端产品占比持续提升,营销改革效果已经显现,维持公司“买入”评级。

风险提示

市场竞争加剧风险。

产品研发不及预期风险。

设备采购需求下滑风险。

微信扫一扫-立即使用

微信扫一扫-立即使用