开立医疗(300633)

投资要点

事件:公司发布 2023年年报,23年实现营收 21.2亿元(+20.3%),实现归母净利润 4.5 亿元(+22.9%),实现扣非归母 4.4 亿元(+29.5%)。23 年收入端符合预期。

业绩符合预期,超声内镜双轮驱动逻辑未变。分季度看,2023Q1/Q2/Q3/Q4单季度收入分别为 4.7/5.7/4.2/6.5亿元(+27.6%/+22.7%/+2.1%/+27.6%),单季度归母净利润分别为 1.4/1.3/0.5/1.3 亿元(+171.1/+8.8%/-32.6%/+7.6%)。23H2 随着国内医疗反腐升级,给超声业务线的招投标带来较大影响,对内窥镜影响较小。公司整体毛利率提升至 69.4%(+2.5pp),主要系高端机型占比提升以及三级医院装机占比提升。此外,外汇收益带来约 1.6pp 正向影响。整体来看盈利能力有所上升。从费用率方面来看,销售/管理/研发/财务费用率分别为24.7%/6.1%/18.1%/-2.1%。销售费用率 23年增加 0.7pp,系 2023年加大人员投入,持续布局新产业。管理费用率+0.5pp,23 年股份支付约 4000W。研发费用率-0.5pp。财务费用率-0.4pp。整体来看,全年收入端业绩符合预期,费用率控制也较为平稳。

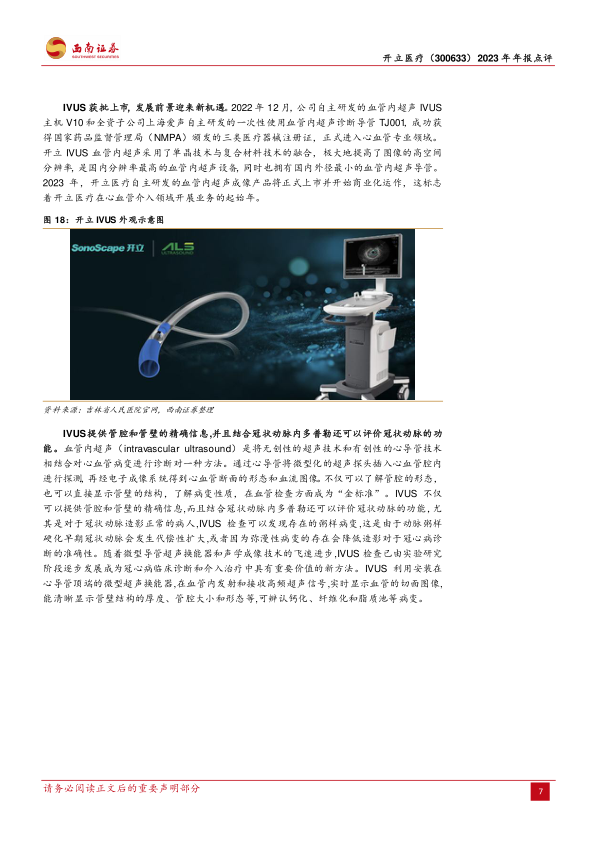

23 年超声业务稳健增长,医用内窥镜业务持续高增。超声收入约 12.2 亿(+13.3%),医用内窥镜收入约 8.5亿(+39%)。1)超声业务线:海外超声增速大于国内超声增速,国内超声由于 23H2 需求受到医疗反腐压制,增速有所放缓,但 23超声条线增速仍旧高于行业平均水平。24年预计 H1超声仍有医疗反腐压力,但逐步转好。另外,24H2预计受到医疗设备依旧换新政策的落地利好,将会有需求提振;2)医用内窥镜:主要分为软镜及硬镜两部分。软镜业务线国内增速高于海外,外科硬镜目前在国内起步,陆续配备人员中。预计未来海外将逐步发力。未来公司将大力发展微创外科硬镜业务,新一期的股权激励也针对国内硬镜收入做了相应的激励措施。

研发助力创新升级,产品迭代更为迅速。在 2023年 12月,公司的中心实验室通过了中国合格评定国家认可委员会(CNAS)的评审,并获得了 CNAS 实验室认可证书,成为国家认可实验室之一。从产品角度具体来看,在超声领域,公司推出了新一代高端彩超平台 S80/P80系列,进一步提升了公司在高端超声领域的竞争力。在消化与呼吸内镜领域,公司推出了 HD-580 系列内镜,相比HD-550 系列内镜,该产品在图像质量和临床细节表现上有大幅提升,公司软镜产品在"镜体操控+图像质量"方面达到了国内领先水平。在微创外科领域,公司的 SV-M4K100 系列硬镜获得了认证,并启动了多个外科研发新项目,逐渐形成了外科科室的整体解决方案,建立了在外科领域产品系统化的优势。

盈利预测与投资建议。公司 24-26年的归母净利润预计为 5.9、7.7、9.7亿元。考虑到公司未来几年的稳健增长,首次覆盖建议积极关注。

风险提示:汇率波动风险;新产品研发、注册及认证风险;海外业务拓展不及预期风险;市场竞争导致产品价格大幅下降的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用