开立医疗(300633)

事件:

2024年4月11日,公司发布2023年年报,2023年实现营业收入21.20亿元,同比增长20.29%,归母净利润4.54亿元,同比增长22.88%,扣非归母净利润4.42亿元,同比增长29.52%。2024年Q1,公司实现营业收入4.79亿元,同比增长1.33%;实现归母净利润1.00亿元,同比下降27.65%;实现扣非归母净利润0.92亿元,同比下降26.55%。

点评:

超声板块稳健增长,软镜板块持续高增

2023年公司超声业务实现销售收入12.23亿元,同比增长13.28%,公司新一代超高端彩超平台S80/P80系列正式推向市场,全面完善全身介入及妇产解决方案,在售产品S60/P60系列逐步升级,提升超声产线竞争力。2023年内窥镜业务实现销售收入8.50亿元,同比增长39.02%,重磅推出HD-580电子内镜系列,优化光学设计,全面提升各镜种全频带解析力和临床细节表现,带领软镜业务在高基数收入背景下持续高增。

期间费用率保持稳定,高端化成果显著

2023年公司研发费用率18.12%,同比下降0.54pct,主要系公司深化改革研发模式所致;管理费用率达6.05%,同比提升0.49pct,主要系公司职工薪资、折旧摊销和租赁物业费用增加所致;销售费用率达24.73%,同比提升0.72pct,主要系公司快速拓展市场,提高市场渗透率所致。2023年公司发布全球首款实时动态自动抓取产科标准切面的智能技术凤眼S-Fetus5.0,带领产前超声跨入AI新时代,布局高端超声市场。

海外销售增长势能强劲,研发加码助推尖端技术创新

2023年公司海外收入为9.39亿元,同比增长18.24%,便携超声X、E系列通过多元化渠道拓展市场,助推海外市场销售额持续增长。公司积极拓展微创外科产线,自主研发的10mm胸腹腔镜、气腹机等产品已获批上市并实现量产销售,提供了超腹联合、多镜联合等一站式的解决方案;公司于全球布局研发中心,计划开展包括下一代超声系统、高性能探头、高清内窥镜、超声内镜、血管内超声(IVUS)等新产品的研发,助力国产医疗器械新质生产力提升。

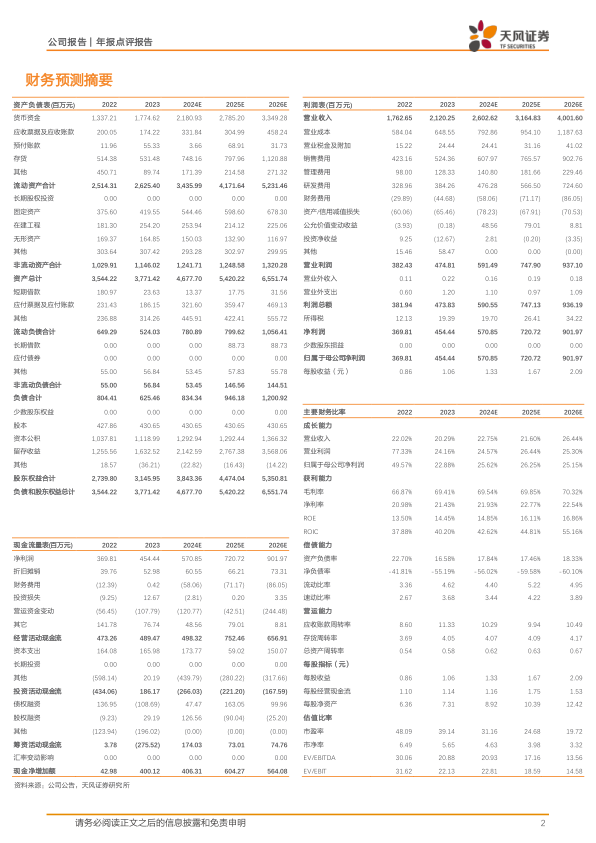

盈利预测:我们预计公司2024-2026年营业收入分别为26.03/31.65/40.02亿元(2024-2025前值为27.86/34.2亿元),归母净利润分别为5.71/7.21/9.02亿元(2024-2025前值为6.15/7.91亿元),下调原因为国内采购政策影响短期医疗设备采购节奏,维持“买入”评级。

风险提示:产品研发不及预期风险;海外销售及汇率变动风险;医疗卫生政策变化风险;新增固定资产折旧的风险

微信扫一扫-立即使用

微信扫一扫-立即使用