浩欧博(688656)

投资要点

投资逻辑: 公司主要专注于过敏和自免检测领域,与国内其他免疫诊断企业差异化竞争,由于检验项目的丰富性、复杂性且单个检验项目的低价值量等因素,过敏和自免检测在欧美等主流市场均是以专业型企业为主。作为国内过敏检测龙头, 2019 年公司市占率约 30%,且近几年一直保持快速增长趋势, 2016-2019 年过敏试剂收入年复合增长率达到27.5%,化学发光定量检测产品正在注册中,预计上市后助力公司加速发展。 在自免领域,外资占比接近 80%,公司作为国内少数拥有化学发光技术的企业,目前市占率仅为 4%左右,未来有望持续进行进口替代,成长空间广阔。另外,公司与金域医学和迈瑞医疗均达成合作,显著增强公司在自免和过敏检测领域的竞争力。

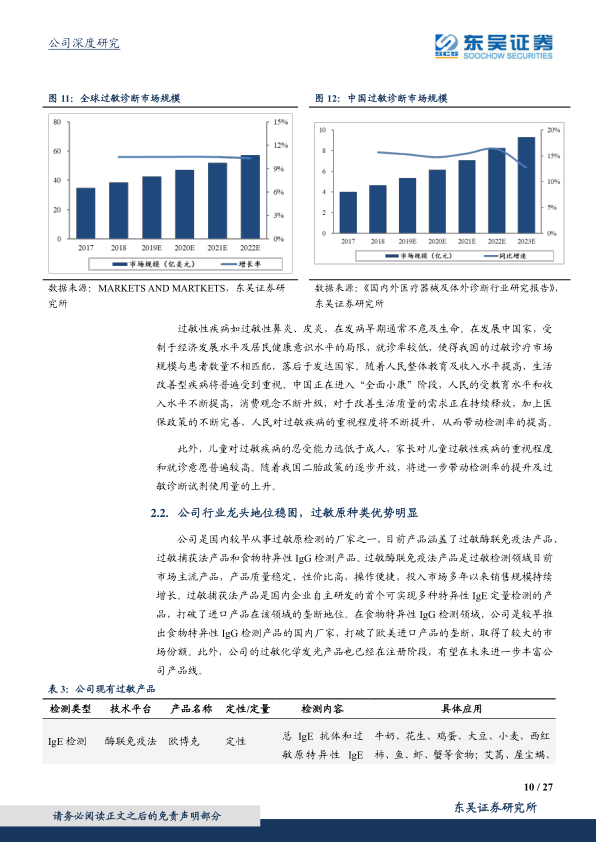

过敏诊断市场快速增长,公司作为龙头竞争力突出: 2017 年全球过敏诊断市场的规模为 34.9 亿美元, 2022 年有望达到 57.4 亿美元。国内由于过敏诊断率低, 2018 年我国过敏诊断市场约为 4.64 亿元,与国内庞大的患者人群并不匹配,未来潜在市场空间大。 2018 年公司市占率为 31%,排在所有企业的第一位。目前国内定量检测取代定性检测的趋势已经开始,国内有批量生产定量产品能力的仅有公司和赛默飞,而公司价格仅为赛默飞产品的三分之一,性价比优势明显。 2019 年公司定量产品实现收入 3858 万元,同比增长 68.3%,未来有望成为公司过敏产品的主要增长点。除此之外,公司化学发光检测产品正在注册中,未来有望进一步巩固公司的行业龙头地位,我们认为 2020-2022 年公司过敏收入年复合增长率将超过 30%, 2022 年销售收入有望达到 2.7 亿元。

自免市场外资占据主导,化学发光产品加快公司进口替代: 2017 年全球自身抗体检测市场的规模为 30.9 亿美元, 2022 年有望达到 47.33 亿美元。 2018 年我国自身抗体检测市场约为 11.57 亿元,预计 2023 年市场规模有望达到 22.3 亿元。目前我国 80%左右的市场份额被外资占据,2018 年公司市占率为 4%,提升空间大。作为少数将化学发光技术运用到自免检测领域的企业, 公司产品技术显著领先于目前市场上全自动ELISA 定量检测产品,未来有望持续实现进口替代。同时公司与迈瑞医疗达成合作协议,未来有望凭借对方强大的品牌影响力和销售渠道进一步加快试剂放量。我们认为 2020-2022 年公司自免检测收入年复合增长率将超过 35%, 2022 年销售收入有望超过 1.7 亿元。

盈利预测与投资评级: 我们预计公司 2020-2022 年营业收入分别为 2.24亿, 3.44 亿和 4.65 亿元,归母净利润分别为 0.56 亿、 1.13 亿和 1.54 亿元,对应 2020-2022 年 EPS 分别为 0.89 元、 1.80 元和 2.45 元。 当前股价对应估值分别为 104X、 52X 和 38X。 首次覆盖,给予“买入”评级。

风险提示: 新冠疫情反复风险;竞争格局恶化风险;产品研发不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用