开立医疗(300633)

主要观点:

事件:

公司发布2024年中报,2024年上半年公司实现营收10.13亿元(yoy-2.94%),归母净利润1.71亿元(yoy-37.53%),扣非归母净利润1.55亿元(yoy-43.27%)。其中,第二季度,公司实现营收5.33亿元(yoy-6.48%),归母净利润0.70亿元(yoy-47.70%),扣非净利润0.63亿元(yoy-57.49%)。

点评:

公司业绩受终端采购扰动,上半年加大战略投入

2024H1,公司营收10.13亿元,其中超声业务营收6.10亿元(yoy-5.94%),内镜业务营收3.87亿元(yoy+2.84)。

2024年上半年业绩波动因素:一、终端医院的采购减少,超声、内镜等的招标数量同比下滑较多;二、公司上半年仍保持较高的投入强度,员工数量上半年增长超过300人,员工总数突破3000人,公司的研发和销售团队实力进一步增长。公司在行业低谷期加大战略投资彰显业务定力,对公司的中长期发展提供了重要的助力。预计随着下半年设备以旧换新政策落地,医疗设备招标逐步恢复,公司业务有望回暖。

持续增大研发投入,稳固长久竞争力

公司重视自主知识产权技术和产品的研发,不断增强对公司研发与产品战略的资金支持。2022年、2023年和2024年上半年,公司研发费用投入分别为3.29亿元、3.84亿元和2.12亿元,分别占公司营业收入的18.66%、18.12%、20.95%,研发投入力度持续增强。

超声:已形成完备的超高、高、中、低不同产品档次,涵盖台式和便携式产品形态,临床解决方案覆盖较为全面的产品格局,2023年新一代超高端彩超平台S80/P80系列已小规模推向市场。

内镜:已推出覆盖多科室应用,满足高端、中端、低端等多层次用户需求的内窥镜产品系列,并率先提出了比较完善的科室综合解决方案。2023年公司推出国内首款支气管内窥镜用超声探头UM-1720,丰富和完善了公司呼吸内镜产品组合,逐步形成呼吸疾病临床诊疗综合解决方案。

微创外科:多年技术沉淀,产品线完善,公司精确把握临床需求,提供丰富灵活的术式导向组合方案,包括超腹联合方案、双镜联合方案和智荟手术室方案。

心血管介入:自主研发的血管内超声IVUS主机V10,以及全资子公司上海爱声自主研发的一次性使用血管内超声诊断导管TJ001已获得NMPA颁发的三类医疗器械注册证,并在2023年正式上市,启动商业化运作。

投资建议:维持“买入”评级

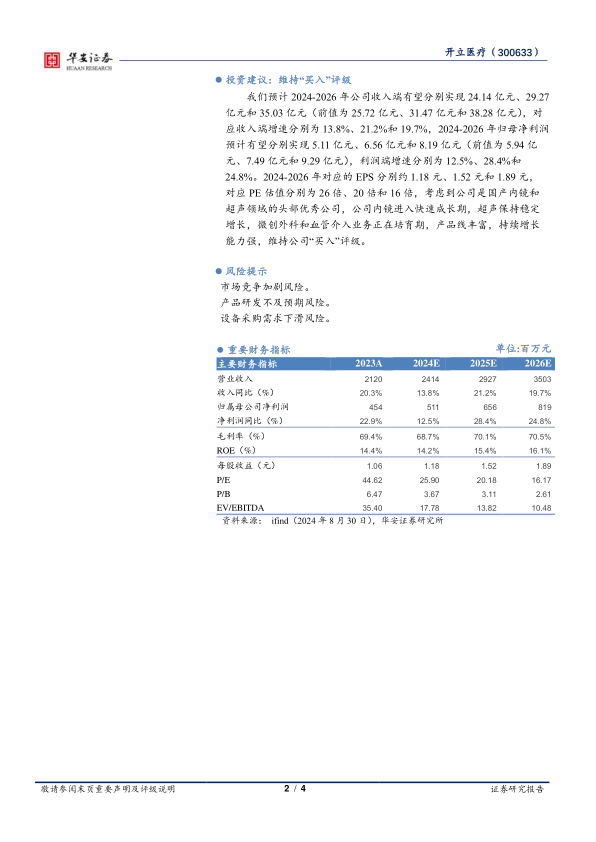

我们预计2024-2026年公司收入端有望分别实现24.14亿元、29.27亿元和35.03亿元(前值为25.72亿元、31.47亿元和38.28亿元),对应收入端增速分别为13.8%、21.2%和19.7%,2024-2026年归母净利润预计有望分别实现5.11亿元、6.56亿元和8.19亿元(前值为5.94亿元、7.49亿元和9.29亿元),利润端增速分别为12.5%、28.4%和24.8%。2024-2026年对应的EPS分别约1.18元、1.52元和1.89元,对应PE估值分别为26倍、20倍和16倍,考虑到公司是国产内镜和超声领域的头部优秀公司,公司内镜进入快速成长期,超声保持稳定增长,微创外科和血管介入业务正在培育期,产品线丰富,持续增长能力强,维持公司“买入”评级。

风险提示

市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用