开立医疗(300633)

事件:10月26日,公司发布2024年第三季度报告:2024年前三季度实现营业收入13.98亿元,同比下降4.74%;归母净利润1.09亿元,同比下降66.01%;扣非归母净利润0.86亿元,同比下降73.21%,我们预计主要系国内收入减少,以及研发、销售投入增加所致。

其中,2024年第三季度营业收入3.86亿元,同比下降9.18%;归母净利润-0.62亿元,同比下降229.50%;扣非归母净利润-0.69亿元,同比下降242.34%。

行业招标低谷已过,随设备更新落地公司业绩有望修复

2024年前三季度,受反腐压制及延迟招标等因素影响,终端医院采购减少,超声、内镜产品的招标量明显下滑,对公司的业绩带来负面影响。进入第三季度后,以旧换新政策在国内各地已开始陆续落地实施。我们认为,医院端积压的采购需求有望逐渐释放,推动行业生态恢复。据医械云数据分析,2024年9月全国超声、内镜采购金额规模较3月分别提升111.68%及115.05%。随着超声、内镜两大业务板块市场的回暖,公司业绩有望迎来修复,看好公司后续的业绩释放。

公司持续加大战略投入,积极推动各产品线新品迭代

2024年前三季度,在行业的低谷期,公司仍坚持加大战略投入,引进各类研发、销售人才,为公司未来发展进行人才储备,继续保持对微创外科、心血管介入等新产品线的投入,保证公司中长期的竞争力。2024上半年,公司新增员工超过300人,员工总数突破3,000人,公司的人才实力进一步增强。

同时,公司推动内镜及微创外科等产品线新品迭代。公司在2024年正式上市550的升级款HD-580,在图像的清晰度、分辨率方面有较大提升,进一步提升了公司软镜的性能,公司软镜产品的“镜体操控+图像质量”均达到国产领先水平。微创外科领域,公司推出超腹联合、双镜联合等独特解决方案,部分已推出,部分将在未来一两年快速推出,此外即将推出的还包括新一代4K腔镜平台、数字化手术室、周边设备(气腹机、膨宫泵)、能量设备(超声切割止血设备)、手术器械等,致力于打造外科手术室的整体解决方案。

费率受研发、管理投入增加影响,毛利率承压

2024年前三季度,公司的综合毛利率同比降低2.13pct至66.59%,我们预计主要系国内收入占比下降导致。销售费用率、管理费用率、研发费用率、财务费用率分别为32.81%、7.22%、24.20%、-1.96%,同比变动幅度分别为+8.78pct、+1.44pct、+6.24pct、+0.28pct。其中,销售费用率及研发费用率涨幅较大,主要系公司保持战略投入,引进各类销售、研发人才,从而销售及研发投入增加所致。综合影响下,公司整体净利率同比降低14.05pct至7.79%。

其中,2024年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为64.37%、44.49%、9.89%、32.72%、0.43%、-15.98%,分别变动-3.72pct、+15.93pct、+2.93pct、+10.62pct、+0.64pct、-27.18pct。

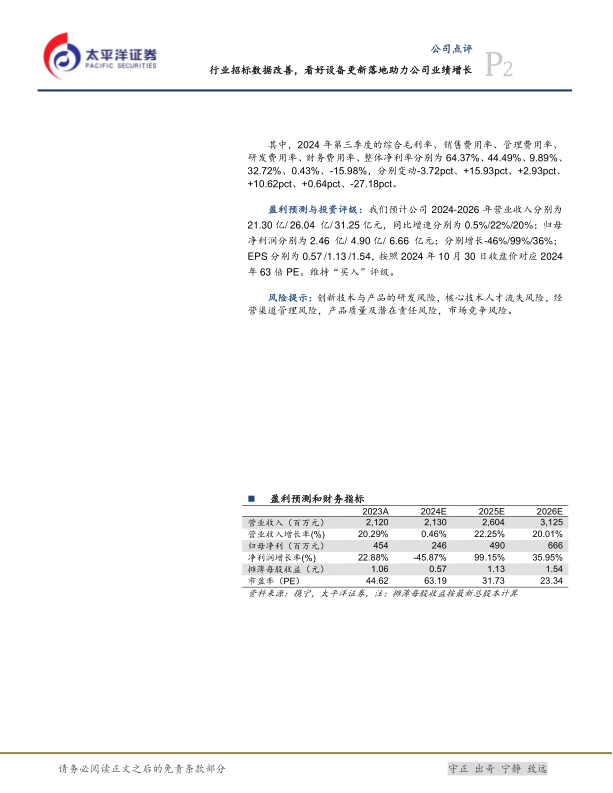

盈利预测与投资评级:我们预计公司2024-2026年营业收入分别为21.30亿/26.04亿/31.25亿元,同比增速分别为0.5%/22%/20%;归母净利润分别为2.46亿/4.90亿/6.66亿元;分别增长-46%/99%/36%;EPS分别为0.57/1.13/1.54,按照2024年10月30日收盘价对应2024年63倍PE。维持“买入”评级。

风险提示:创新技术与产品的研发风险,核心技术人才流失风险,经营渠道管理风险,产品质量及潜在责任风险,市场竞争风险。

微信扫一扫-立即使用

微信扫一扫-立即使用