开立医疗(300633)

主要观点:

事件:

公司发布2024年三季报,公司2024年前三季度实现营业收入13.98亿元(yoy-4.74%),归属于上市公司股东的净利润为1.09亿元(yoy-66.01%),扣非后归属于上市公司股东净利润为0.86亿元(yoy-73.21%)。

2024年单Q3季度实现营业收入3.86亿元(yoy-9.18%),归属于上市公司股东的净利润为-0.62亿元(同比转亏)。

点评:

终端采购节奏受政策节奏影响,收入端短期承压

2024年单Q3季度实现营业收入3.86亿元,同比下降9.18%,第三季度同比下降幅度增大,我们预计国内市场超声采购放缓、装机放慢、渠道库存调整等因素是主要原因。

短期来看,公司业绩受国内招标采购节奏影响,尤其受设备更新政策推进程度影响,展望2024Q4,预计2024年5-6月大量批复的设备更新项目会进入到招采流程中,这将有利于公司终止收入继续下降的趋势。长期来看,中国的医疗设备人均保有量仍与世界发达国家相差较大,而且逐渐进入到重度老龄化社会进程中对影像检查的诊疗需求会进一步加强,政府及医疗机构对设备的投入会是长期性的。

2024年持续扩张,利润短期受到影响

2024年公司继续坚持加大战略投入,引进各类研发、销售人才,为公司未来发展进行人才储备,继续保持对微创外科、心血管介入等新产品线的投入。2024年前三季度,公司期间费用来看,销售、管理、研发费用分别为4.59、1.01、3.38亿元,占收入的比例分别为32.81%、7.22%和24.20%,同比分别+8.78、+1.44、+6.24个百分点。从公司员工数量看,2024上半年,公司新增员工约300人,员工总数预计突破3,000人。综上一方面公司收入上短期承压,另一方面公司坚持加大投入,逆行业周期扩张,公司的利润也在第三季度出现亏损。

投资建议:维持“买入”评级

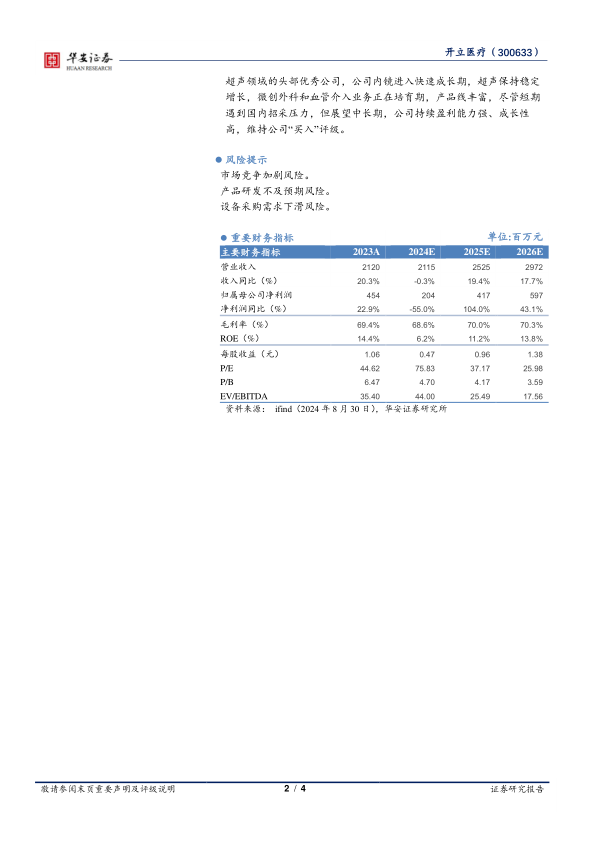

我们预计2024-2026年公司收入端有望分别实现21.15亿元、25.25亿元和29.72亿元(前值为24.14亿元、29.27亿元和35.03亿元),对应收入端增速分别为-0.3%、19.4%和17.7%,2024-2026年归母净利润预计有望分别实现2.04亿元、4.17亿元和5.97亿元(前值为5.11亿元、6.56亿元和8.19亿元),利润端增速分别为-55.0%、104.0%和43.1%。2024-2026年对应的EPS分别约0.47元、0.96元和1.38元,对应PE估值分别为76倍、37倍和26倍,考虑到公司是国产内镜和超声领域的头部优秀公司,公司内镜进入快速成长期,超声保持稳定增长,微创外科和血管介入业务正在培育期,产品线丰富,尽管短期遇到国内招采压力,但展望中长期,公司持续盈利能力强、成长性高,维持公司“买入”评级。

风险提示

市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用