浩欧博(688656)

事件: 2021H1 公司实现营业收入 1.5 亿元,同比增长 87.1%;实现归母净利润 4508 万元, 同比增长 136.3%; 实现扣非后归母净利润 4516 万元, 同比增长 591%, 业绩符合我们预期。

Q2 继续高速增长, 经营性现金流大幅增加: 分季度看, Q2 公司实现营业收入 8655 万元,同比增长 48%;实现归母净利润 3174 万元,同比增长 30%,单季度业绩继续高速增长。 2021H1 公司销售费用为 3020 万元(+38.7%,同比,下同),销售费用率为 20.47%(-7.17pp);管理费用为 1335 万元(+98.7%),管理费用率为 9.05%(+0.53pp),主要是薪酬增加及 IPO 相关费用所致;研发费用为 1284 万元(+12.2%),研发费用率为 8.7%(-5.81pp)。 2021H1 公司实现经营性现金流 3325 万元,同比增长 163.7%。

过敏市场空间广阔,公司作为国内龙头优势明显: 中国有 3 亿以上过敏疾病患者,过敏检测市场刚起步,检测率与发达国家差距很大,潜在市场广阔;过敏原检测技术难度高、过敏原种类多、医院转换成本高,导致很高的技术和商业壁垒,公司作为国内龙头竞争优势显著。 截止到2021 年 6 月 30 日,公司申报注册中的 IgE 过敏原有 13 种,已经取得注册证销售的过敏原和正在注册及立项研发的过敏原合计涵盖 94 种过敏原,包含注册中及在研项目,过敏原单点检测及组合检测可检测的项目将涵盖 111 项过敏检测项目,过敏原数量的持续增加将不断巩固公司在行业的领先地位。除此之外,公司过敏化学发光产品正处于注册阶段,未来有望成为公司利润新的增长点。

自免化学发光快速放量, 国内外同步拓展: 自免检测市场仍以进口厂家的的传统酶免试剂为主,进口替代空间大。 公司应用纳米磁微粒化学发光法检测的已经注册销售的自免项目涵盖 44 种及 1 项 PCT(降钙素原)检测试剂,在研的自免项目增加 16 个项目。 随着化学发光高速仪器的推出以及检测菜单的不断丰富,公司自免检测产品销售业绩持续增长,市场份额不断扩大。在国内市场份额不断增长的同时,公司也借助化学发光检测技术积极参与国际自免检测市场的开发和竞争,目前相关产品已完成欧洲市场的准入并已与德国、西班牙、意大利等客户签订合作协议,国际化布局初步实现。

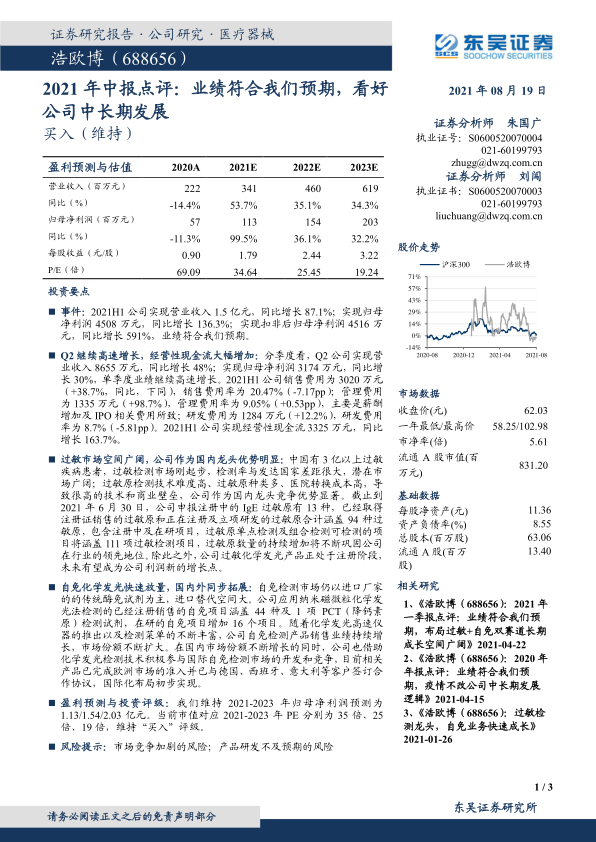

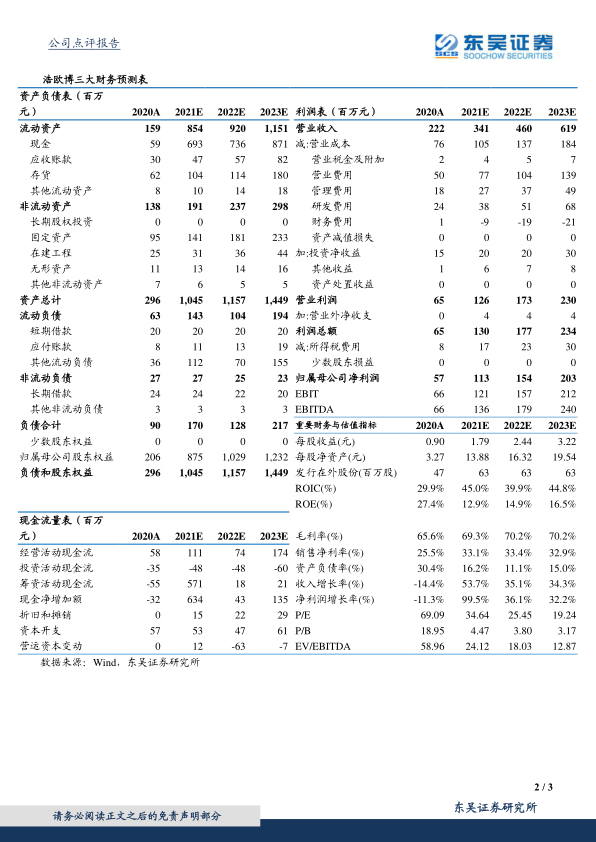

盈利预测与投资评级: 我们维持 2021-2023 年归母净利润预测为1.13/1.54/2.03 亿元。当前市值对应 2021-2023 年 PE 分别为 35 倍、 25倍、 19 倍,维持“买入”评级。

风险提示: 市场竞争加剧的风险;产品研发不及预期的风险

微信扫一扫-立即使用

微信扫一扫-立即使用