浩欧博(688656)

事件:公司公告其部分过敏化学发光产品获得欧盟CE认证,另外有部分化学发光自免及过敏产品在英国药品和健康产品管理局(MHRA)完成注册。

产品获得欧盟CE认证,海外市场有望公司带来业绩增量。公司收入主要来自于国内,2020年公司海外收入占比不到5%,这次公司取得的过敏化学发光产品欧盟CE认证,连同公司已取得的自身抗体化学发光产品欧盟CE认证,丰富了公司化学发光平台在海外的检测菜单,使得化学发光平台具备了过敏原和自身免疫两大类产品在欧盟国家及认可CE认证的国家和地区进行销售的资质,进一步提升了公司的国际化竞争力,对于公司扩充海外销售产品品类及国际业务拓展具有积极的作用,预计海外市场有望公司带来一定业绩增量。

全球过敏和自免检测行业空间巨大,竞争格局保持良好。全球过敏诊断市场的规模从2017年的34.9亿美元逐步增长到2020年的47亿美元,预计2022年规模有望达到57.4亿美元。全球自免市场规模有望从2017年的30亿美元增长到2022年达到45亿美元,复合增速在9%左右。目前来看,全球参与过敏检测和自免检测的企业数量相对较少,竞争格局较好,目前公司不断推出化学发光产品,产品竞争力不断增强,在海外市场有望抢占一定市场份额。

过敏和自免检测市场空间较大,进口替代可期。公司在国内过敏检测产品领域处于领先地位,检测产品覆盖79种IgE过敏原及80种食物特异性IgG过敏原。目前公司不断加大研发投入,未来过敏原单点检测及组合检测可检测的项目将涵盖111项过敏检测项目,预计随着过敏原种类的增加,公司行业地位有望进一步巩固。我国自免检测市场主要被海外公司所占据,未来进口取代空间较大。公司在化学发光技术平台相较进口厂家和传统方法学更有优势,纳米磁微粒全自动化学发光技术可以实现精确定量,检测灵敏度、精密度和效率均更高,测试通量显著领先,且操作相对简单,进口替代动力十分充足,有望成为新的增长点。

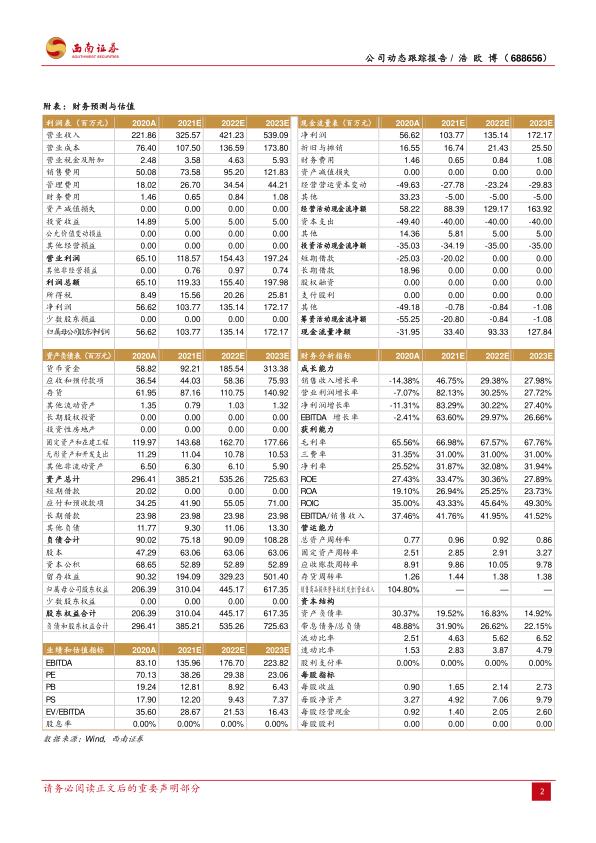

盈利预测与投资建议。预计公司2021-2023年EPS分别为1.65元、2.14元和2.73元,对应PE分别为38倍、29倍和23倍。公司是我国过敏和自免检测龙头企业,过敏检测行业领先,有望继续保持快速增长,自免检测率先推出化学发光自免检测,加速进口取代可期,看好公司长期发展,维持“持有”评级。

风险提示:医药行业政策变动风险;创新药发展不及预期风险;订单波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用