圣湘生物(688289)

事件:公司发布2023年年报及2024年一季报,2023年实现营收10.07亿元(yoy-84.39%),实现归母净利润3.64亿元(yoy-81.22%),扣非归母净利润0.72亿元(yoy-96.09%),经营活动产生的现金流量净额4.35亿元(yoy-98.30%)。2024年一季度实现营业收入3.91亿元(yoy+100.31%),归母净利润0.81亿元(yoy+35.01%),扣非归母净利润0.74亿元(yoy+1962.06%)。

点评:

呼吸道产品需求提升,驱动常规试剂业务实现翻倍以上增长。2023年受国内外公共卫生防控政策变化影响,新冠核酸检测试剂及仪器需求下降,公司实现营收10.07亿元(yoy-84.39%),而常规试剂业务表现亮眼,实现收入7.83亿元(yoy+149.33%)。2023年四季度公司实现营收3.75亿元,环比增长82.86%,我们认为主要是受流感高发驱动,呼吸道类产品需求快速上升。公司呼吸道类产品2023年营业收入超4亿元(yoy+680%),截止到2023年末,公司在呼吸道疾病领域已构建60余种产品的矩阵式布局,能够提供单检、多联检、免疫抗原、耐药基因筛查、病原体二代测序等多种组合方案,还与美团、京东携手,打造“3小时呼吸道核酸检测圈”,率先开拓核酸检测居家服务之路,在呼吸道检测市场,具有较强竞争力。2024年一季度公司实现营业收入3.91亿元(yoy+100.31%),我们认为跟流感高发,呼吸道检测产品需求持续有关。

多元化布局,打造平台型IVD企业。公司通过持续的技术创新、战略合作投资以及产业链整合等手段,形成了多元化的业务布局。在分子诊断领域,公司业务产线涵盖呼吸道疾病、妇幼健康、血源感染性疾病等细分赛道;在免疫领域,公司战略投资安赛诊断,设立具备核心专利技术的增强型电化学发光平台产品线;在POCT领域,公司与全球领先的英国QuantuMDx团队的合作,呼吸道感染和生殖道感染多个产品的研发取得良好进展。公司注重内生增长与外延发展,我们认为公司通过多元化布局,打造平台型IVD企业,增强了市场竞争力和行业影响力,同时也为公司的长期可持续发展奠定了坚实的基础。

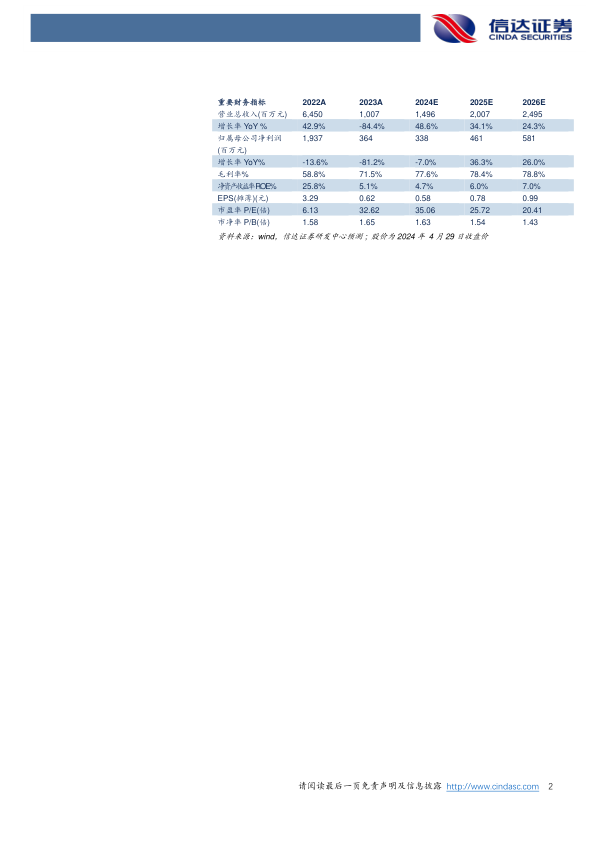

盈利预测:我们预计公司2024-2026年营业收入分别为14.96、20.07、24.95亿元,同比增速分别为48.6%、34.1%、24.3%,实现归母净利润为3.38、4.61、5.81亿元,同比分别增长-7.0%、36.3%、26.0%,对应当前股价PE分别为35、26、20倍。

风险因素:新产品研发进展不及预期风险;国际化进程不及预期风险;呼吸道感染检测试剂推广不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用