圣湘生物(688289)

2024年上半年业绩亮眼,多领域逐步进入放量期,维持“买入”评级

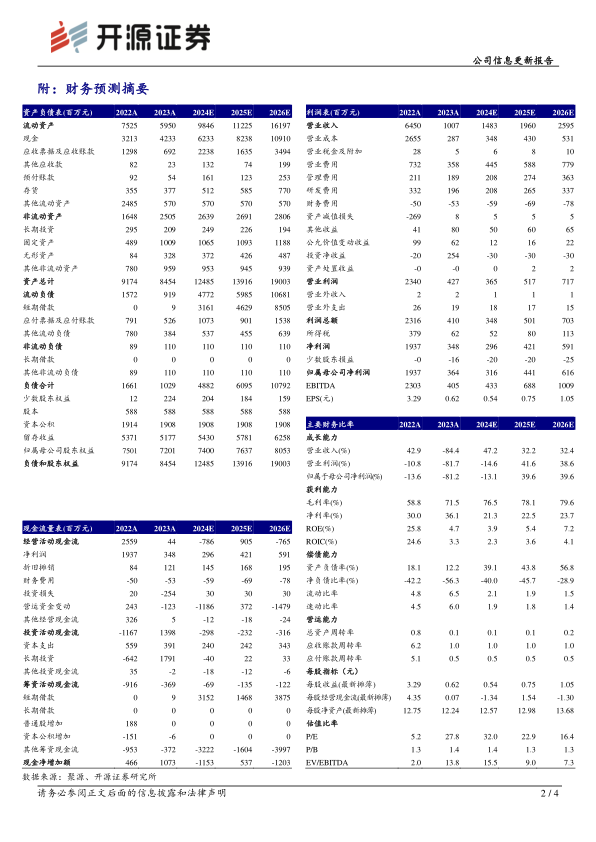

公司2024H1预计实现营收7.10亿元(yoy+66%),归母净利润1.50-1.65亿元(yoy+64%-80%),扣非净利润1.20-1.30亿元(yoy+285%-317%),其中2024H1呼吸道业务收入已与2023年基本持平,其中2023年呼吸道业务收入超4亿元(yoy+680%)。同时公司持续实施创新驱动战略,强化平台化、国际化战略打造,内生驱动与外延增长齐驱并进,考虑公司多领域深化布局、医疗合规化及呼吸道业务放量,我们下调2024-2025年并新增2026年的盈利预测(原值3.23/5.33亿元),预计归母净利润分别为3.16/4.41/6.16亿元,EPS分别为0.54/0.75/1.05元,当前股价对应PE分别为32.0/22.9/16.4倍,维持“买入”评级。

持续专注深耕分子诊断,内生增长动力强劲,后市可期

公司专注分子诊断行业,在呼吸道疾病、妇幼健康、血源感染性疾病、测序等多个领域的1000余种产品覆盖全生命周期不同人群,还提供各类检测服务2200余项,形成了集试剂、仪器、第三方医学检验服务、分子实验室共建等为一体的全产业链系统整体解决方案。在呼吸道领域,已搭建涵盖60余种产品的矩阵式布局,能够提供单检、多联检、免疫抗原、耐药基因筛查、病原体二代测序等多种组合方案,全新超声直扩滴管技术大大缩短核酸检测用时,同时携手美团、京东打造“3小时呼吸道核酸检测圈”,率先开拓核酸检测居家服务之路。在妇幼健康领域,HPV(人乳头瘤病毒)检测产品成功中标二十五省联盟集中带量采购,其中2个产品采购量报量排名第一。在血源感染性疾病领域,乙肝、丙肝检测产品在2023年全国室间质量评价活动中实验室用户数继续保持第一,HIV检测产品广获疾控与临床体系认可。核心分子业务成长潜力大,有望驱动业绩高速增长。

多领域关键赛道布局加速,外延驱动平台型IVD企业持续成长

公司依托创新研发优势,已在其他多领域多赛道先发布局。在测序领域,推出病原超多重靶向测序(tNGS)、病原宏基因组测序(mNGS)和病原全基因组(WGS)等多种检测技术,且已经运用于结核诊断及耐药防控、呼吸道感染、中枢系统感染等领域。在免疫领域,战略投资安赛诊断,电化学发光平台产品线逐步完善,并在肿瘤标志物、甲状腺功能、性激素、阿尔茨海默早期检测等方向开展多个项目的研发,单人份化学发光仪器及60余种发光试剂获得CE注册证书且形成销售。在POCT领域,与全球领先的英国QuantuMDx团队合作,呼吸道与生殖道感染等产品研发进展顺利。外延布局进一步助推公司打造平台型IVD企业,增强产业协同效应,形成多条增长曲线。

风险提示:产品推广不及预期、政策变化风险、集采影响毛利率。

微信扫一扫-立即使用

微信扫一扫-立即使用