圣湘生物(688289)

事件:公司发布2024年中报,2024年上半年实现营业收入7.17亿元(yoy+67.63%),实现归母净利润1.57亿元(yoy+70.93%),扣非归母净利润1.21亿元(yoy+288.48%),经营活动产生的现金流量净额-0.63亿元,其中单二季度实现营业收入3.26亿元(yoy+40.21%),归母净利润0.76亿元(yoy+139.02%),扣非归母净利润0.47亿元(yoy+71.62%)。

点评:

呼吸道产品需求持续,多产线协同发展,助力营收高速增长。2024年上半年,公司持续推动多产线平台化、国际化战略的落地,在呼吸道、妇幼、血源、测序等关键领域均取得重要突破,其中:①呼吸道产品需求持续,我们预计上半年营收规模超4亿元,与去年全年基本持平;②乙型肝炎病毒核糖核酸(HBVRNA)检测试剂获批上市,肝炎全场景解决方案进一步完善;③妇幼健康领域产品不断丰富,柯萨奇病毒A6型/A10型核酸检测试剂等获批上市;④在慢病领域,人ApoE基因多态性核酸检测试剂获批上市,对阿尔兹海默症及动脉粥硬化、冠心病、脑梗等心脑血管疾病的发病风险评估具有重要的临床意义。公司多产线协同发展,为营收规模持续扩大奠定基础,2024年上半年实现营业收入7.17亿元(yoy+67.63%),呈现高速增长态势,其中2024Q1/Q2分别为3.91亿元(yoy+100.31%)、3.26亿元(yoy+40.21%),我们认为主要是呼吸道需求季节性波动所致。

规模效应凸显,盈利能力提升,归母净利润同比增长71%。公司2024年上半年盈利能力显著提升,销售毛利率达77.27%(yoy+10.53pp),我们认为主要是产品销售结构调整,以及收入规模快速扩大带来规模效应凸显所致,各项费用率均呈现下降趋势,2024年上半年公司销售费用率、管理费用率和研发费用率分别为31.18%(yoy-4.92pp)、16.57%(yoy-1.15pp)、16.41%(yoy-4.75pp)。随着公司盈利能力提升,归母净利润增速呈现高于收入增速的趋势,2024年上半年实现归母净利润1.57亿元(yoy+70.93%),归母净利率达21.86%(yoy+0.43pp)。我们认为随着公司市场竞争力和行业影响力不断增长,规模效应有望进一步凸显,利润有望加速释放。

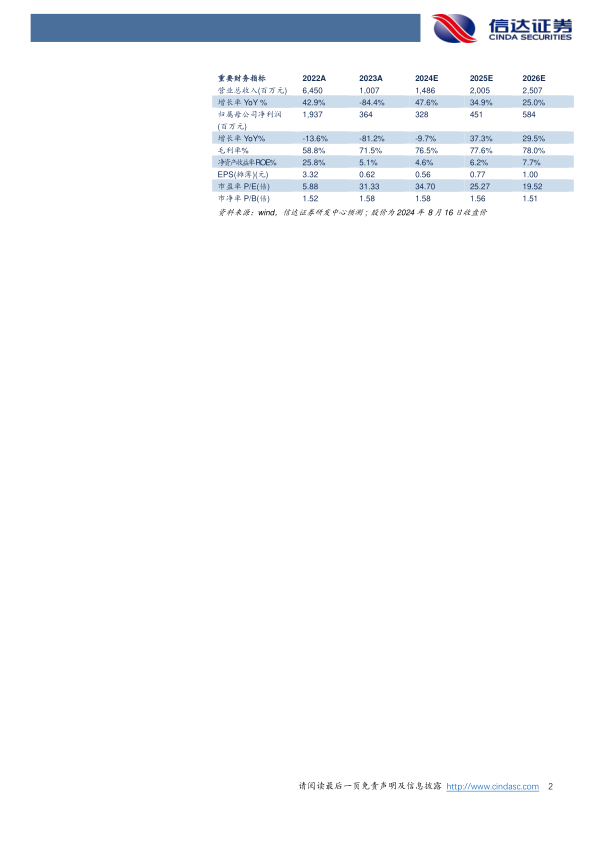

盈利预测与投资评级:我们预计公司2024-2026年营业收入分别为14.86、20.05、25.07亿元,同比增速分别为47.6%、34.9%、25.0%,实现归母净利润为3.28、4.51、5.84亿元,同比分别增长-9.7%、37.3%、29.5%,对应当前股价PE分别为35、25、20倍,维持“买入”投资评级。

风险因素:新产品研发进展不及预期风险;国际化进程不及预期风险;呼吸道感染检测试剂推广不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用