片仔癀(600436)

投资要点

事件:公司发布业绩快报,2021年实现营业收入80.3亿元,同比增长23.3%,归母净利润实现24.3亿元,同比增长45.6%,扣非归母净利润为24.3亿元,同比增长52.9%。

收入端逐季加速,日化和心血管用药增长亮眼。公司2021年Q1/Q2/Q3/Q4收入分别为20亿元/18.5亿元/22.6亿元/19.1亿元,同比增速分别为17%/21%/24%/33%,Q4收入实现提速,一方面是由于2021Q4基数较低影响,公司2021Q4片仔癀产品更换药品注册证,市场供货有所滞后。另一方面由于厦门片仔癀宏仁医药有限公司(合并)及控股子公司福建片仔癀化妆品有限公司(合并)的销售收入增加。2021年前三季度心血管用药(主要是安宫牛黄丸)实现营收8405.4万元,同比增长3854.9%,毛利率为50.9%,同比增长42pp。预计该产品2021年有望突破1亿元,未来将持续快速增长,成为下一个重磅单品。福建片仔癀化妆品有限公司也即将分拆上市,公司拟在化妆品公司实行股权激励,有望进一步推动化妆品板块收入增长。

线上渠道恢复常态化,Q4利润增速趋缓。归母净利润Q1/Q2/Q3/Q4分别为5.7亿元/5.5亿元/9亿元/4.2亿元,同比增速分别为21%/38.5%/93%/22%。利润端全年实现高速增长,主要原因系:公司拓展营销渠道,在5月和7月新增片仔癀大药房天猫旗舰店和片仔癀大药房京东旗舰店,拓展线上销售渠道,直营占比提升,带动毛利率有大幅增长。由于二三季度存在市场炒作片仔癀,导致线上销售收入占比大幅提升,随着四季度以来线上销售回归正常销售,所以整体Q4净利润率有所下降。未来线上渠道将作为常规渠道稳步拓展。

投资新建产业园,奠定长期发展基础。公司拟投资不超过44.8亿元用于建设新产业园,项目建设周期为3-5年。公司目前现有车间厂房面积、工艺布局及设备产能已不能满足公司及市场发展的需求,导致扩大产能受到一定程度的限制。随着产能扩建,有利于全方面提供公司各个产品的产能。其中片仔癀大健康智造园主要生产复方片仔癀含片、复方片仔癀软膏、复方片仔癀痔疮膏、茵胆平肝胶囊等系列产品。片仔癀健康美妆园主要生产养肤美白雪肌无瑕润白系列、抗初老凝时素颜紧致系列、屏障修护御润鲜妍保湿系列等特色功效护肤产品;皇后系列(膏霜类)。

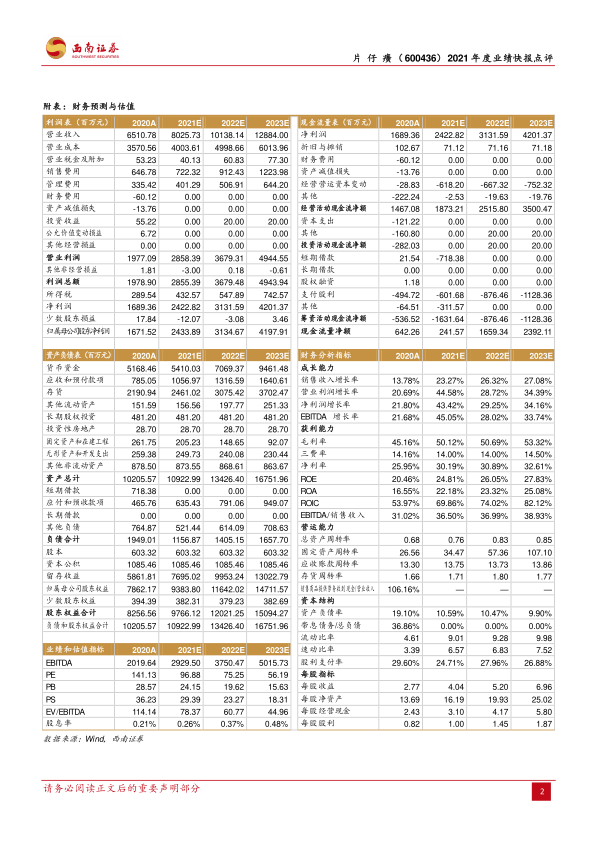

盈利预测:预计2021-2023年EPS分别为4.04元、5.20元和6.96元,对应PE分别为97倍、75倍和56倍。

风险提示:片仔癀提价不及预期、片仔癀放量不及预期、化妆品销量不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用