片仔癀(600436)

投资要点

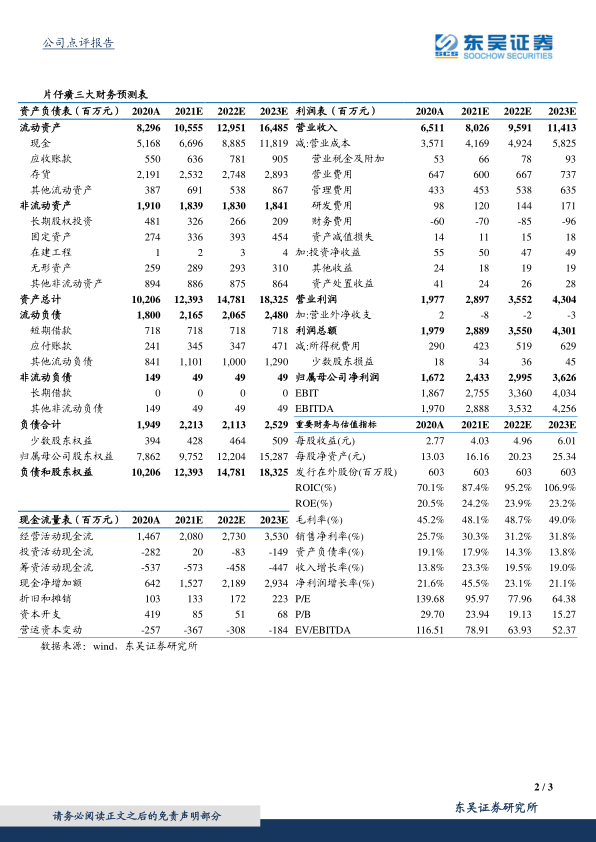

事件:公司发布 2021 年年度业绩快报,实现营业总收入、归母净利润、扣非归母净利润分别为 80.26 亿元、24.33 亿元、24.30 亿元,分别同比增长 23.27%、45.55%、52.93%。。

市场推广强化,化妆品加快发展,公司营业收入逐季加快增长:公司2021 年营业总收入同比增长 23.27%,主要由于强化市场策划及拓展销售渠道带来销售规模扩大,公司收入加快增长,此外控股子公司厦门片仔癀宏仁医药有限公司(合并)及控股子公司福建片仔癀化妆品有限公司(合并)的销售收入增加。分单季度来看,2021 年 Q1/Q2/Q3/Q4 公司分别实现营业收入 20.02/18.47/22.63/19.14 亿元,分别同比增长16.76%/20.57%/24.09%/ 32.82%,公司收入增长逐季加快。

营销渠道拓展,新增线上旗舰店,公司盈利能力提升:2021 年三季度以来,公司一方面通过稳定供应量、规范终端销售等方式稳定片仔癀锭剂的价格体系。另一方面,公司加大自营销售渠道拓展市场推广,新增线上片仔癀大药房天猫旗舰店和片仔癀大药房京东旗舰店等线上营销渠道,增加了消费可及性,直销比例提升显著提升公司盈利能力。2021年 Q1/Q2/Q3/Q4 公司分别实现归母净利润 5.65/5.50/8.96/4.22 亿元,分别 同 比 增 长 20.84%/38.54%/93.08%/23.03% , 归 母 净 利 率 分 别 为28.22%/29.78%/39.59%/22.05%。2021Q4 公司实现扣非归母净利润 4.24亿元,同比增长 58.21%,业绩表现亮眼。

公司“一核两翼”战略稳步推进,化妆品有望实现加快增长:2021 年公司继续实施“一核两翼”大健康发展战略,在夯实以片仔癀为核心的医药制造业的基础上,加强化妆品、日化产品及保健品、保健食品两翼发展。片仔癀化妆品现已形成“片仔癀”“皇后”等多品牌,片仔癀上海家化口腔护理已布局中高端牙膏市场,推出口腔护理解决方案。根据公司业绩快报,我们认为公司化妆品有望实现快速发展,为公司积极贡献业绩增量。

盈利预测与投资评级:考虑到公司市场销售渠道拓展推动业绩增长,直销比例提升助力利润率提高,我们将 2022-2023 年公司归母净利润预测由 25.09/30.09 亿元,调整至 29.95/36.26 亿元,对应当前市值的 PE 分别是 78X/64X。维持“买入”评级。

风险提示:化妆品业务发展或低于预期,原材料供给与价格波动。

微信扫一扫-立即使用

微信扫一扫-立即使用