片仔癀(600436)

投资要点

业绩总结:2022年上半年营业收入44.2亿元,同比增长14.9%。归属于上市公司股东的净利润13.1亿元,同比增长17.9%。归属于上市公司股东的扣除非经常性损益的净利润13.2亿元,同比增长18.1%。

分季度来看,Q2增速趋缓。2022Q1-Q2收入分别为23.5亿元/20.7亿元,同比增速分别为17.3%/12.3%。2022Q1-Q2归母净利润分别为6.9亿元/6.3亿元,同比增长分别为21.9%/13.7%。二季度由于去年同期因为线上线下需求旺盛形成相对较高的基数,因此Q2增速有所放缓。我们预计在2022Q3将集中释放去年的高基数,2022Q4回归正常经营增速水平。

收入:销量稳步提升,收入平稳增长。分业务来看,1)工业:公司上半年收入44.2亿元,同比增长14.9%。其中工业上半年营业收入21.1亿元,同比增长18%。工业毛利率为78.1%,同比减少1.2个百分点。公司收入快速增长主要原因是:强化市场策划及拓展销售渠道,公司及控股子公司厦门片仔癀宏仁医药有限公司(合并)的销售收入增加所致,该子公司主要系公司线上销售渠道。2)商业:上半年收入18.7亿元,同比增长17.4%,毛利率11.5%,减少0.3pp。3)日化板块:上半年收入3.5亿元,同比下降19.1%。毛利率65.2%,同比减少4.3pp。

核心产品增长亮眼,加快新药研发推进。分产品来看,肝病用药收入19.7亿元,同比增长15.3%,公司核心产品片仔癀系列产品的销售增加导致营业利润增长。心脑血管用药收入1.2亿元,同比增长189.4%,主要系安宫牛黄丸快速增长所致。公司在核心产品片仔癀保持核心竞争力同时,积极培育安宫牛黄丸等经典名方,目前来看安宫牛黄丸借助片仔癀的品牌和渠道实现放量增长。公司持续加大新药研发力度,开展化药1类新药用于治疗肝内胆管细胞癌、尿路上皮细胞癌等晚期实体肿瘤的PZH2111、用于癌性疼痛的PZH2108、用于治疗纤维肌痛的PZH2107和中药1类新药用于治疗肠易激综合征的PZH1201、用于治疗广泛性焦虑症的PZH1204、用于治疗骨关节炎的PZH1203临床研究。着力搭建科研合作平台,聘请麝类研究指导专家积极开展麝类生物学研究,保障原料供应。

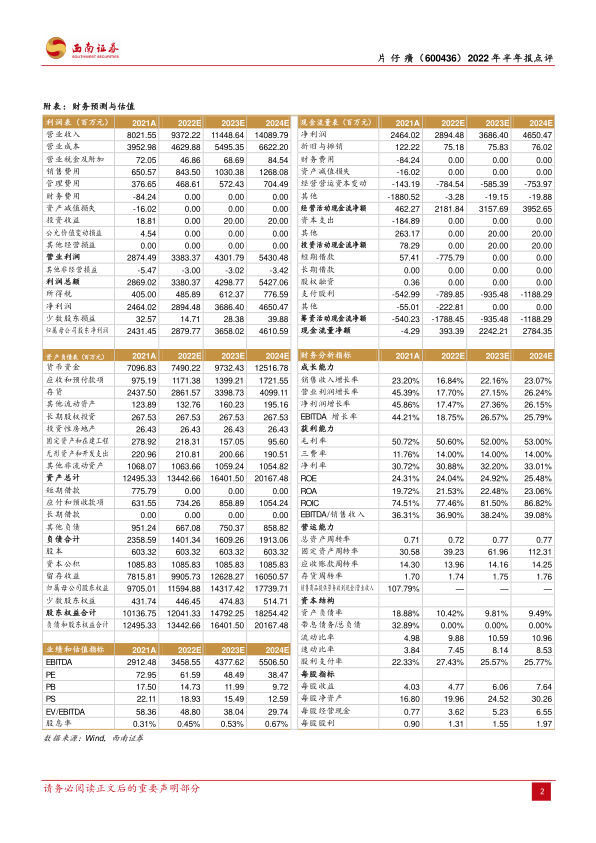

盈利预测与投资建议。预计2022-2024年EPS分别为4.77元、6.06元和7.64元,对应PE分别为62倍、48倍和38倍。维持“持有”评级。

风险提示:片仔癀提价不及预期、片仔癀放量不及预期、化妆品销量不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用