片仔癀(600436)

投资要点

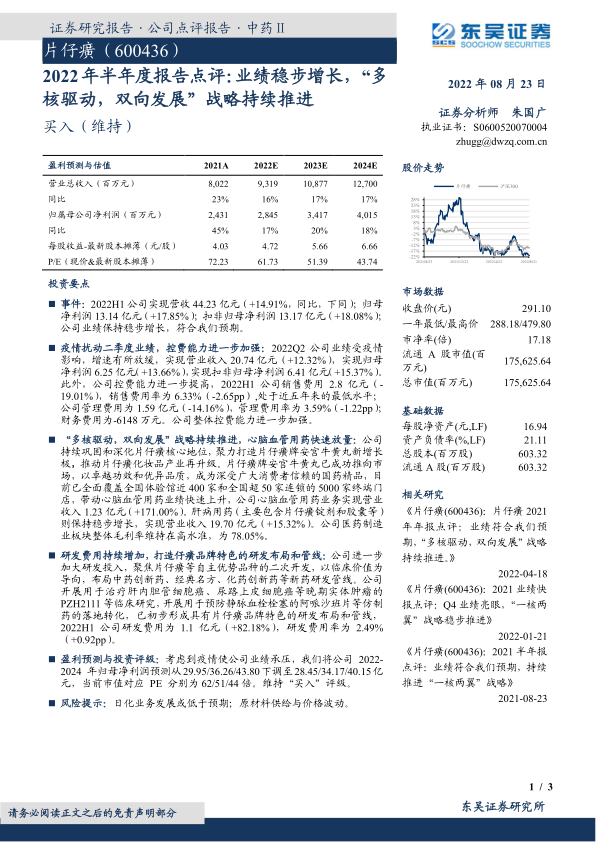

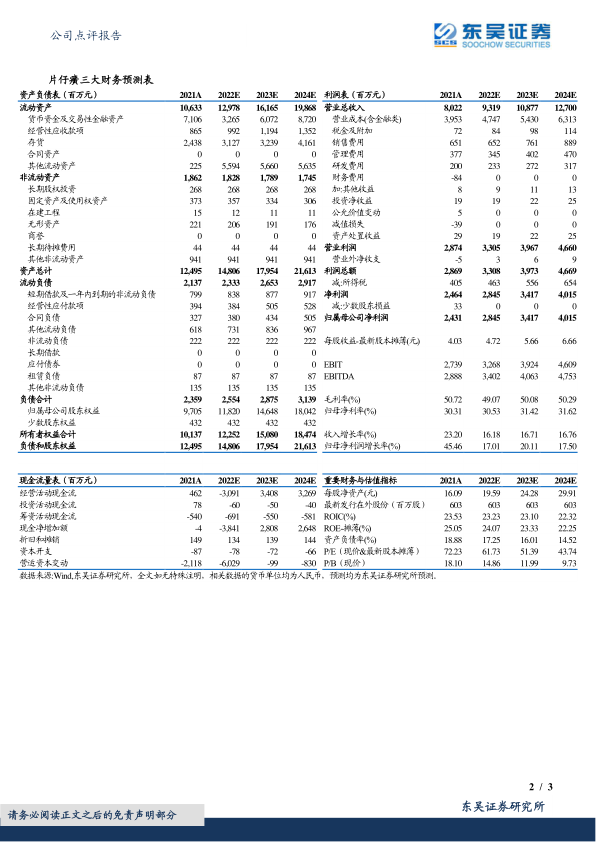

事件:2022H1公司实现营收44.23亿元(+14.91%,同比,下同);归母净利润13.14亿元(+17.85%);扣非归母净利润13.17亿元(+18.08%);公司业绩保持稳步增长,符合我们预期。

疫情扰动二季度业绩,控费能力进一步加强:2022Q2公司业绩受疫情影响,增速有所放缓,实现营业收入20.74亿元(+12.32%),实现归母净利润6.25亿元(+13.66%),实现扣非归母净利润6.41亿元(+15.37%)。此外,公司控费能力进一步提高,2022H1公司销售费用2.8亿元(-19.01%),销售费用率为6.33%(-2.65pp),处于近五年来的最低水平;公司管理费用为1.59亿元(-14.16%),管理费用率为3.59%(-1.22pp);财务费用为-6148万元。公司整体控费能力进一步加强。

“多核驱动,双向发展”战略持续推进,心脑血管用药快速放量:公司持续巩固和深化片仔癀核心地位,聚力打造片仔癀牌安宫牛黄丸新增长极,推动片仔癀化妆品产业再升级。片仔癀牌安宫牛黄丸已成功推向市场,以卓越功效和优异品质,成为深受广大消费者信赖的国药精品,目前已全面覆盖全国体验馆近400家和全国超50家连锁的5000家终端门店,带动心脑血管用药业绩快速上升,公司心脑血管用药业务实现营业收入1.23亿元(+171.00%)。肝病用药(主要包含片仔癀锭剂和胶囊等)则保持稳步增长,实现营业收入19.70亿元(+15.32%)。公司医药制造业板块整体毛利率维持在高水准,为78.05%。

研发费用持续增加,打造仔癀品牌特色的研发布局和管线:公司进一步加大研发投入,聚焦片仔癀等自主优势品种的二次开发,以临床价值为导向,布局中药创新药、经典名方、化药创新药等新药研发管线。公司开展用于治疗肝内胆管细胞癌、尿路上皮细胞癌等晚期实体肿瘤的PZH2111等临床研究,开展用于预防静脉血栓栓塞的阿哌沙班片等仿制药的落地转化,已初步形成具有片仔癀品牌特色的研发布局和管线,2022H1公司研发费用为1.1亿元(+82.18%),研发费用率为2.49%(+0.92pp)。

盈利预测与投资评级:考虑到疫情使公司业绩承压,我们将公司2022-2024年归母净利润预测从29.95/36.26/43.80下调至28.45/34.17/40.15亿元,当前市值对应PE分别为62/51/44倍。维持“买入”评级。

风险提示:日化业务发展或低于预期;原材料供给与价格波动。

微信扫一扫-立即使用

微信扫一扫-立即使用