片仔癀(600436)

事件:2023年8月18日,公司发布2023年半年报,2023H1公司实现营收50.45亿元,同比增长14.08%,归母净利润为15.41亿元,同比增长17.23%,扣非归母净利润为15.77亿元,同比增长19.8%。

点评:

2023H1公司业绩稳健增长,销量好于预期。2023Q2公司实现收入24.16亿元,同比增长16.45%,归母净利润7.71亿元,同比增长23.37%,扣非归母净利润8.07亿元,同比增长25.91%。由于原材料大幅涨价,公司核心产品片仔癀于2023年5月提价,片仔癀锭剂零售价格由590元/粒上调至760元/粒。公司预期片仔癀市场价格稳定,销量好于预期。线上销售持续向好,2023年片仔癀在天猫和京东平台肝胆用药类销量排名第一名。

肝病用药增长符合预期,原材料价格上涨导致毛利率出现较大波动。2023H1公司肝病用药(主要是片仔癀)实现收入22.51亿元,同比增长14.29%,毛利率为77.71%,同比下滑2.78pct。2023H1公司国外收入(主要为片仔癀)2.24亿元,同比下滑4.18%,毛利率为77.67%,同比下滑2.32pct。2023H1公司心脑血管用药(主要是安宫牛黄丸)实现收入1.96亿元,同比增长59.26%,毛利率为40.15%,同比下滑7.48pct。

医药流通毛利率大幅提升,日化板块有望企稳回升。2023H1公司医药流通板块实现收入21.1亿元,同比增长12.66%,毛利率为16.24%,同比提升4.71pct,主要是公司医药流通规模持续扩大。2023H1公司日化板块收入2.73亿元,同比下滑21.91%,毛利率为63.25%,同比下滑1.95pct。

盈利能力维持较高水平,拟新设产业基金布局产业链上下游。2023H1公司毛利率为47.07%,同比下滑0.63pct,净利率为31.45%,同比提升1.03pct,2023Q2公司毛利率为45.73%,同比下滑0.43pct,净利率为32.72%,同比提升1.84pct。2023H1公司销售费用率、管理费用率、财务费用率、研发费用率分别为4.84%、3.27%、-0.27%、2.3%,同比-1.49pct、-0.32pct、+1.12pct、-0.19pct。公司拟新设一只片仔癀大健康产业基金,该基金规模达10亿元,围绕公司产业链上下游关键环节,挖掘具备核心原料、关键工艺、独家品种、特定渠道的优势企业,进行产业上深度合作或在合适的时点并购。

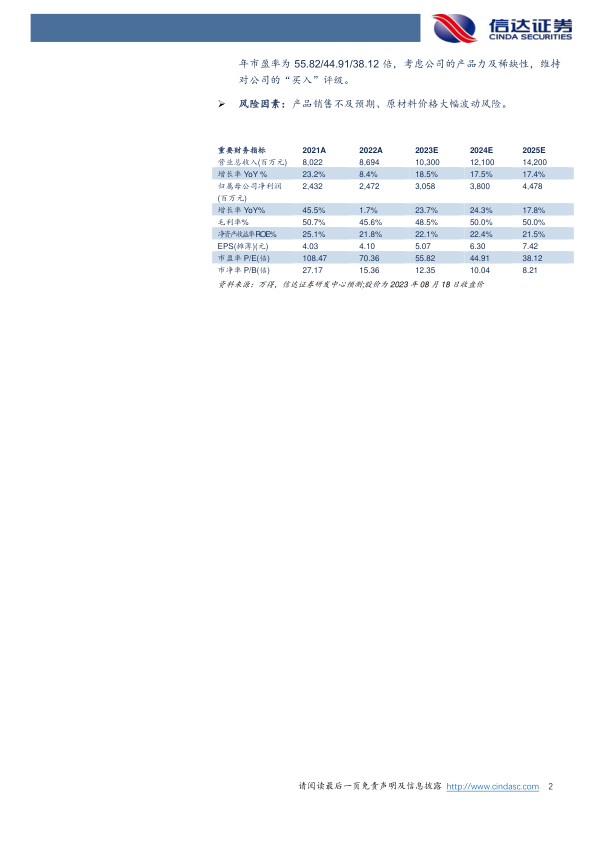

盈利预测与投资评级:我们预计2023-2025年公司营业收入分别为103/121/142亿元,同比增长18.5%/17.5%/17.4%,归母净利润分别为30.58/38/44.78亿元,同比增长23.7%/24.3%/17.8%,对应2023-2025年市盈率为55.82/44.91/38.12倍,考虑公司的产品力及稀缺性,维持对公司的“买入”评级。

风险因素:产品销售不及预期、原材料价格大幅波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用