片仔癀(600436)

投资要点

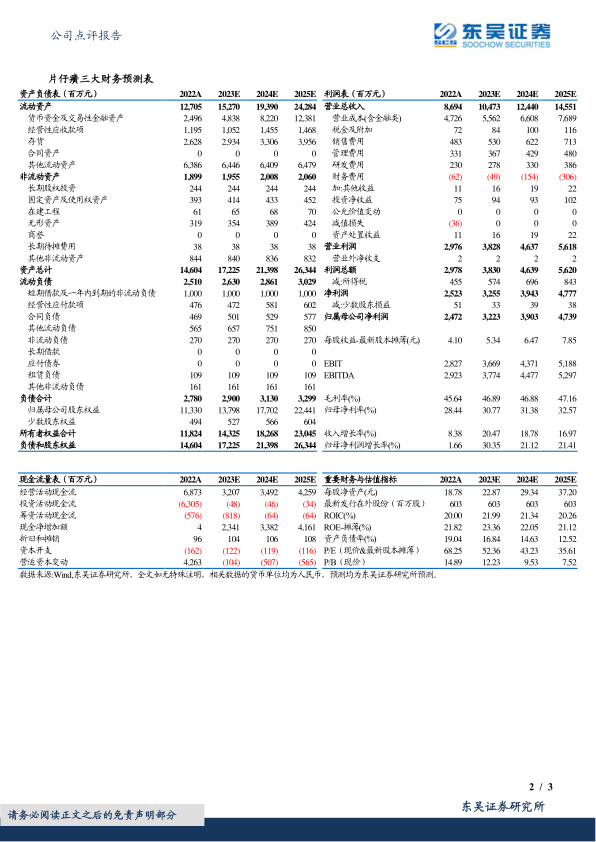

事件:公司2023年上半年实现营业收入50.45亿元(+14%,较2022年同比增长14%,下同);归母净利润15.41亿元(+17%);扣非归母净利润15.77亿元(+20%);单季度来看,2023Q2实现营收24.16亿元(+16%);归母净利润7.71亿元(+23%);扣非归母净利润8.07亿元(+26%)。公司业绩保持稳步增长,符合预期。

深耕系列大单品,稳价稳量保增长:1)肝病领域1H23实现收入22.51亿元(+14%),主要系核心产品片仔癀锭剂零售价格涨价28.8%。2)心脑血管疾病领域,片仔癀牌安宫牛黄丸(双天然品规、天然麝香(体培牛黄)品规)均已成功推向市场,带动该领域1H23实现收入1.96亿元(+59%),预计2023年片仔癀牌安宫牛黄丸成为超2亿大单品,明年持续保持高增长。3)化妆品及日化品业务1H23实现营收2.7亿元(-21.9%)。公司推进新品开发和老品升级,甄选“两膏”(皇后牌片仔癀珍珠膏、御容臻致珍珠膏)“两霜”(片仔癀牌雪肌无瑕润白雪融霜、皇后牌片仔癀珍珠霜)作为新增长点,打造爆品,未来有望带动业绩增长。公司积极推动控股子公司片仔癀化妆品上市,目前正在梳理IPO尽职调查,推进股份制改造流程,拟拆分上市激发新活力。

毛利率影响可控,销售费用率下降,创新研发持续加码。毛利率受原材料上涨影响略有下降,公司积极应对,影响可控。肝病用药毛利率为77.71%(-2.9pct,较2022年同比下滑2.9个百分点,下同),降幅较少是得益于片仔癀锭剂提价,有效对冲原材料上涨;心脑血管疾病用药毛利率40.15%(-7.5pct),主要系天然牛黄等原材料价格上涨影响。1H23销售费用率4.84%(-1.48pct),主要系促销、业务宣传及广告费用下降。公司1H23持续加大研发投入,研发费用率2.30%(-0.19pct)。持续推进以片仔癀为核心的优势品种二次开发;加快新药研发,有3个化药1类新药、3个中药1.1类新药和1个中药1.2类新药进入临床研究阶段,用于治疗轻、中度广泛性焦虑障碍的中药新药取得Ⅱ期临床总结报告。

盈利预测与投资评级:考虑到原料上涨对利润的影响等原因,我们将公司2023-2025年归母净利润预测从34.01/42.40/52.13下调至32.23/39.03/47.39亿元,当前市值对应PE分别为52/43/36倍。维持“买入”评级。

风险提示:产品价格上调后销量下滑的风险,原材料成本上涨高于预期,政策风险,新产品放量不及预期,子公司上市不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用