片仔癀(600436)

投资要点

事件:公司发布2023年年报及2024一季报,2023年实现营业总收入100.6亿元,同比增加15.7%;归母净利润28.0亿元,同比增加13.2%;扣非归母净利润28.5亿元,同比增加15.3%。2024年公司Q1单季度实现营业收入31.71亿元(+20.58%),归母净利润9.75亿元(+26.61%),扣非归母净利润9.88亿元(+28.23%)。2023年分红预案为每10股派发现金股利23.2元,分红总额14.0亿元,占2023年归母净利润比例50.0%。

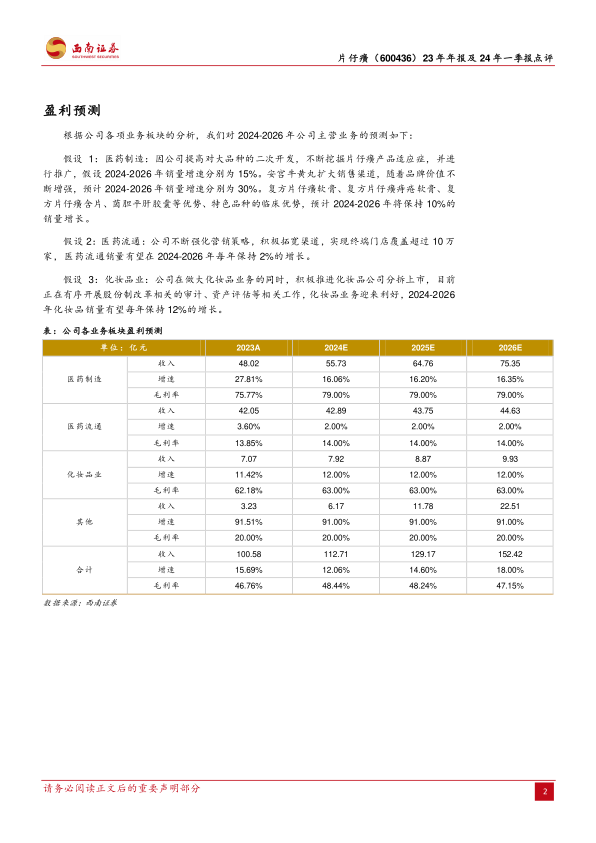

聚焦发展大品种,夯实经营提业绩。分板块来看,2023年公司医药制造实现收入48.02亿元,同比增长25.94%,主要得益于公司肝病用药和心脑用药收入大幅提升,肝病用药和心脑用药分别实现收入44.63亿元(+24.26%)、2.66亿元(+60.57%),其中安宫牛黄丸、片仔癀含片、肝宝,这三个单品实现销售额过亿元,但是受到天然牛黄及其他中药材价格上涨,公司医药制造毛利率下降2.93个百分点,其中肝病用药和心脑用药分别下降2.11/8.44pp,主要在于肝病用药和心脑用药直接材料成本分别上升39.86%、88.08%;医药流通实现收入42.05亿元,同比增长3.6%,主要得益于报告期内公司积极拓宽销售渠道,加大公司营销宣传;公司做大做强化妆品业务,实现收入7.07亿元,同比增长11.42%,其中皇后牌片仔癀珍珠霜销售额实现过亿元。随着公司对大品种的二次开发,业绩有望进一步提升。

研发创新增动力,综合费用可控制。公司坚持科技创新为企业发展的核心动力,加强研发布局,2023年公司研发费用2.32亿元(+1.01%),研发费用率2.31%(-0.34pp),持续开展片仔癀及优势品种的二次开发,临床研究达到10余项,同时持续推进研新药项目,其中有3个化药1类新药、3个中药1.1类新药和1个中药1.2类新药进入临床研究阶段。2023年公司销售费用7.83亿元(+61.95%),销售费用率7.78(+2.22pp),主要原因系公司不断强化营销,本期促销、业务宣传及广告费增加所致,包括在央视、东南卫视等媒体以及上海白玉兰广场、北京王府井百货大屏、杭州户外大屏、厦门高崎机场等地标性建筑进行广告宣传,同时还冠名12组片仔癀动车,由此公司销售费用大幅提升。

一季度业绩表现亮眼,毛利同比大幅上升。分板块来看,公司2024年一季度医药制造实现收入16.54亿元(+25.94%),在于肝病用药收入大幅提升,实现收入15.05亿元,同比增长27.84%。医药流通实现收入12.54亿元(+12.86%),化妆品业务实现收入2亿元(+83.18%),主要在于公司不断推动化妆品业务项目建设,新增了珍珠霜、珍珠膏、水乳、软管、膏霜灌装五条生产线,不断打造化妆品爆款产品。2024年一季度公司毛利同比增长17.98%,一方面得益于公司2023年5月片仔癀提价,另一方面在于公司降本增效的提升,公司销售费用率、管理费用率、研发费用率分别-0.29pp/-1.37pp/-0.73pp。

盈利预测与投资建议。预计2024-2026年公司归母净利润为33.8亿元、38.4亿元、43.9亿元,对应PE分别为43、38和33倍,建议保持关注。

风险提示:费用管控不及预期、核心品种销售不及预期、成本上涨等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用