片仔癀(600436)

投资要点

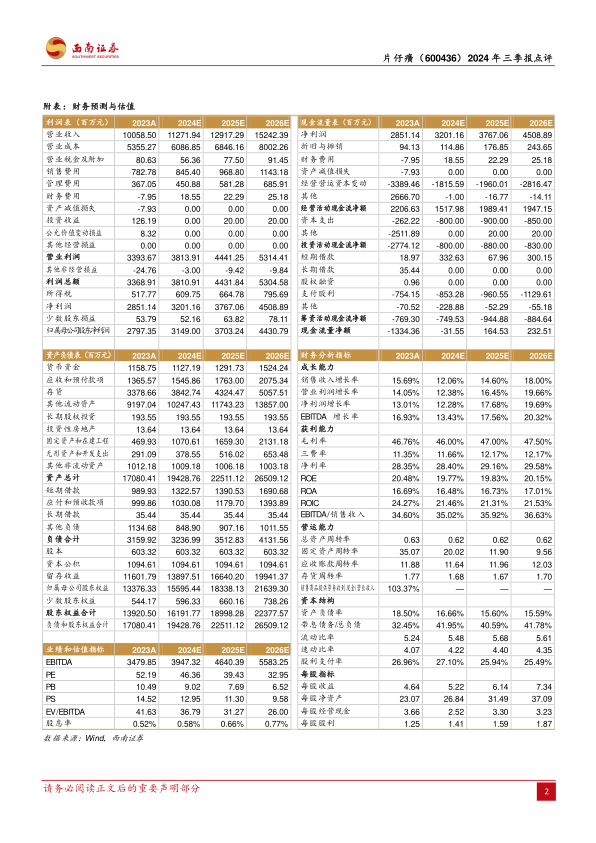

事件:公司发布2024年三季报,2024年前三季度实现营业总收入84.5亿元,同比增加11.2%;归母净利润26.9亿元,同比增加11.7%;扣非归母净利润27.2亿元,同比增加11.3%。

多元拓展销售渠道,多单品发力扩充产品矩阵。单三季度收入28亿元,同比增长9.6%,具体来看,前三季度公司肝病用药收入42.8亿元,同比增长20.2%,心脑血管用药收入2.7亿元,同比增长11.7%。收入增长主要原因系公司强化市场策划及拓展销售渠道,2024年起,公司旗下所有“片仔癀体验馆”升级为“片仔癀国药堂”,优化提升品牌形象体系,同时与多家头部知名连锁药店合作,实现终端门店覆盖超过10万家,公司也加强海外市场开拓,积极接洽柬埔寨、越南、新加坡、阿根廷等国家和地区片仔癀意向合作伙伴。公司集中优势力量,培育复方片仔癀含片、茵胆平肝胶囊、川贝清肺糖浆等系列产品,不断丰富片仔癀系列“大单品”矩阵。前三季度化妆品业务实现收入5.3亿元(+21.9%),主要在于公司不断推动化妆品业务项目建设,不断打造珍珠霜、珍珠霜、美白祛斑膏等化妆品爆款产品。

牛黄价格上涨造成毛利压力,成本压力有望缓解。公司前三季度毛利率为45.4%,同步下降3pp,其中医药制造业毛利率66.9%,同比减少8.4pp,主要原因是片仔癀重要原材料天然牛黄因为供不应求导致价格上涨。根据康美中药网的数据,天然牛黄的价格从2023年初的50万元/千克,上涨到2024年6月的最高165万元/千克。相关部门公开征求《关于允许进口牛黄试点用于中成药生产有关事项的公告(征求意见稿)》意见,公告对来自于不存在疯牛病疫情禁令国家(地区),且符合中国海关检疫要求和药品质量检验要求的牛黄,允许其试点用于中成药生产。放开进口政策的放开有利于增加国内天然牛黄的供给,控制牛黄价格上涨,有利于片仔癀产品控制成本,改善盈利水平。

积极投入创新研发,成效显著。公司坚持科技创新为企业发展的核心动力,加强研发布局,2024年上半年,公司取得1个化药1类新药的临床许可(治疗淋巴瘤创新药PZH2113),拟用于治疗弥漫性大B细胞淋巴瘤(DLBCL)为主的复发性/难治性非霍奇金淋巴瘤。另外,片仔癀与上海璃道医药科技有限公司合作开发的治疗纤维肌痛的化学药品1类新药PZH2107(LDS片)完成Ⅰ期临床试验,并取得《临床研究报告》。目前,片仔癀多个在研新药项目进入重要研究阶段,有3个化药1类新药、3个中药1.1类新药和1个中药1.2类新药进入临床研究阶段。同时,公司积极探索片仔癀及优势品种在肝病、肿瘤、炎症、抗病毒等方向的临床优势,系统开展片仔癀治疗病毒感染等30余项药效机理研究、片仔癀治疗中晚期原发性肝癌等10余项临床研究。

盈利预测与投资建议。预计2024-2026年公司归母净利润为31.5亿元、37.0亿元、44.3亿元,对应PE分别为46、39和33倍。考虑到片仔癀产品的竞争格局较好,以及成本下行预期下,未来业绩持续增长的稳定性,维持片仔癀“买入”评级。

风险提示:费用管控不及预期、核心品种销售不及预期、成本上涨等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用