片仔癀(600436)

投资要点

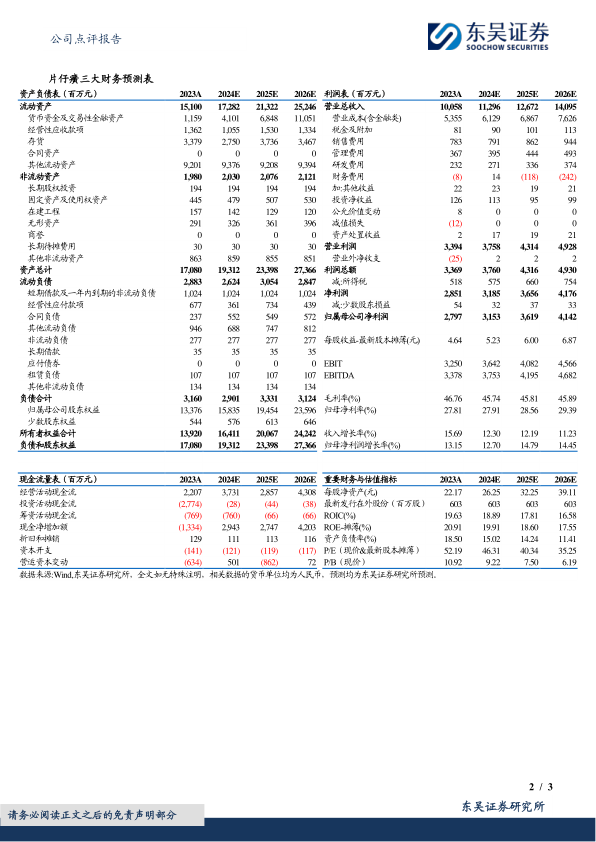

事件:2024年前三季度,公司实现营收84.50亿元(+11.19%,较上年同期增长11.19%,下同),归母净利润26.87亿元(+11.73%),扣非归母净利润27.15亿元(+11.25%);单Q3季度,公司实现营收28亿元(+9.60%),环比增长12.9%,归母净利润9.65亿元(+11.73%),扣非归母净利润9.64亿元(+11.66%),环比增长26.39%。业绩表现较好。

肝病用药表现较好,化妆品板块增速亮眼。分行业来看,2024前三季度,医药行业稳健增长,医药制造业实现营收46.12亿元(+19.71%),医药流通业实现收入31.53亿元(+3.08%)。其中肝病用药表现较好,2024年前三季度实现收入42.83亿元(+20.24%),心脑血管用药实现收入2.68亿元(+11.66%),单Q3季度肝病用药及心脑血管用药同比增速较上半年加快。受上游原材料涨价等因素影响,肝病用药、心脑血管用药的毛利率均有所下滑。公司集中优势力量,培育复方片仔癀含片、茵胆平肝胶囊、川贝清肺糖浆等系列产品,不断丰富片仔癀系列“大单品”矩阵。化妆品业表现亮眼,2024前三季度实现收入5.25亿元(+21.92%),公司着力打造珍珠霜、珍珠膏和美白祛斑膏等多款销售全年过亿单品,规模逐步扩大。

持续降本增效,盈利能力保持在较高水平。2024年单Q3,公司毛利率下滑为46.87%(-4.32pct),但销售净利率略有提升,为34.62%(+0.29pct),主要系各项费用率的把控:其中销售费用率为2.96%(-2.28pct),下滑明显;管理费用率3.08%(-0.65pct)、研发费用率1.03%(-1.48pct)。

建强线上线下双渠道,打造销售增长新引擎。2024H1,公司线上收入2.52亿元(-11.81%),但线上盈利能力有所提升,毛利率较去年同期增加11.32pct。截至2024年上半年,“片仔癀锭剂”在天猫和京东平台的肝胆用药类销量排名第一名;2024年“龙江牌复方片仔癀肝宝”在618京东平台分别荣获“香港药品品牌榜第一名”和“海外医药品牌榜第二名”。线下渠道布局方面,在覆盖全国近400家片仔癀国药堂的基础上,助力实施“名医入漳”项目工程,科学布局名医馆(国医馆)、片仔癀国药堂,丰富片仔癀终端销售网点。与多家头部知名连锁建立全品类战略合作关系,实现终端门店覆盖超过10万家。

盈利预测与投资评级:考虑到原料上涨对利润的影响等原因,我们将公司2024-2026年归母净利润预测从31.68/36.99/42.99下调至31.53/36.19/41.42亿元,当前市值对应PE分别为46/40/35倍。公司作为名贵中药龙头,我们看好双渠道建设下的增长,维持“买入”评级。

风险提示:行业政策风险,原材料成本上涨高于预期风险,新产品放量不及预期风险,中高端药品消费不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用