中心思想

基蛋生物业绩稳健增长与多元化布局

基蛋生物作为心血管POCT领域的国内龙头,在分级诊疗政策推动下,2017年实现了营业收入4.89亿元(同比增长32.37%)和归母净利润1.94亿元(同比增长40.21%)的持续高增长。公司通过拓展生化、化学发光和分子诊断等领域,逐步形成“大检验”布局,为未来业绩增长打开了新的空间。

盈利能力优化与未来增长点

公司2017年整体毛利率达到82.13%,其中试剂毛利率87.15%,仪器毛利率34.52%,均有所提升,主要得益于生物原料自产比例和高毛利干式荧光免疫产品销售占比的增加。随着化学发光和生化产品的逐步放量,预计将进一步贡献收入,并可能对整体毛利率产生结构性影响。股权激励计划也为公司未来持续高增长提供了确定性保障。

主要内容

分级诊断落地推进持续受益,业绩持续高增长

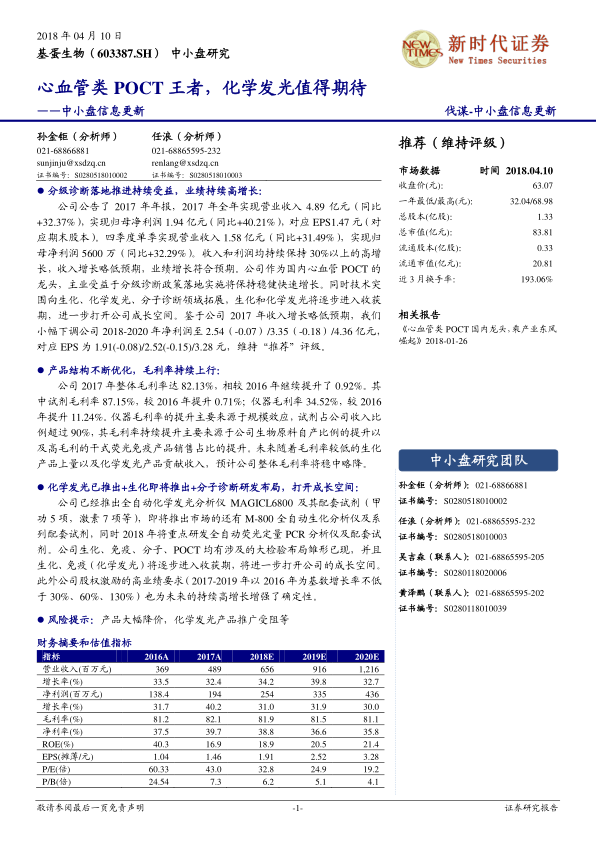

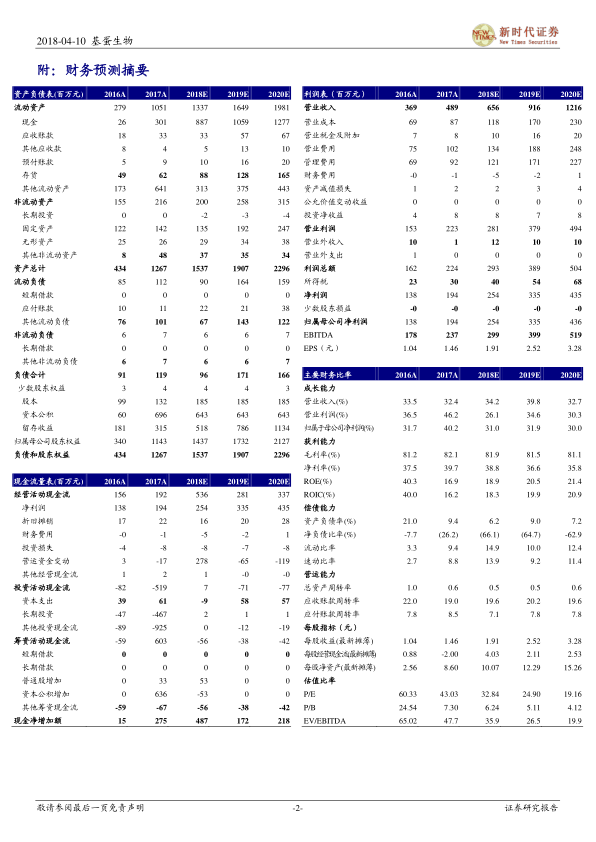

- 2017年业绩表现与增长驱动:基蛋生物2017年全年实现营业收入4.89亿元,同比增长32.37%;归母净利润1.94亿元,同比增长40.21%。对应EPS为1.47元。其中,四季度单季营业收入1.58亿元(同比增长31.49%),归母净利润5600万元(同比增长32.29%)。公司作为心血管POCT龙头,业绩持续高增长主要受益于分级诊疗政策的落地实施。

- 未来业绩展望与调整:尽管2017年收入增长略低于预期,但业绩增长符合预期。公司正积极向生化、化学发光、分子诊断领域拓展,预计生化和化学发光产品将逐步进入收获期。鉴于2017年收入表现,分析师小幅下调了公司2018-2020年净利润预测至2.54亿元、3.35亿元和4.36亿元,对应EPS分别为1.91元、2.52元和3.28元,但维持“推荐”评级。

产品结构不断优化,毛利率持续上行

- 毛利率提升情况:2017年公司整体毛利率达到82.13%,较2016年提升0.92个百分点。其中,试剂毛利率为87.15%(提升0.71%),仪器毛利率为34.52%(提升11.24%)。

- 毛利率提升原因:仪器毛利率的提升主要得益于规模效应。试剂毛利率的持续提升则主要源于公司生物原料自产比例的提高以及高毛利干式荧光免疫产品销售占比的增加。

- 未来毛利率趋势:预计随着毛利率相对较低的生化产品上量以及化学发光产品贡献收入,公司整体毛利率将呈现稳中略降的趋势。

化学发光已推出+生化即将推出+分子诊断研发布局,打开成长空间

- 新产品布局与“大检验”雏形:公司已成功推出全自动化学发光分析仪MAGICL6800及其配套试剂(包括甲功5项、激素7项等)。M-800全自动生化分析仪及系列配套试剂即将上市。此外,2018年将重点研发全自动荧光定量PCR分析仪及配套试剂。基蛋生物在生化、免疫、分子、POCT领域均有涉及,其“大检验”布局雏形已现。

- 业绩增长的确定性:生化和免疫(化学发光)产品将逐步进入收获期,有望进一步拓宽公司成长空间。同时,公司设定的股权激励高业绩要求(2017-2019年以2016年为基数增长率不低于30%、60%、130%)也为未来持续高增长提供了确定性保障。

风险提示

- 产品大幅降价风险:市场竞争加剧或政策变化可能导致公司产品价格大幅下降,影响盈利能力。

- 化学发光产品推广受阻风险:新推出的化学发光产品在市场推广过程中可能面临竞争、渠道或技术等方面的挑战,影响其市场渗透率和收入贡献。

总结

基蛋生物作为心血管POCT领域的领先企业,在2017年实现了营收和净利润均超30%的强劲增长,主要得益于分级诊疗政策的推动。公司通过优化产品结构,提升生物原料自产比例和高毛利产品销售占比,使得整体毛利率持续上行。展望未来,基蛋生物积极布局化学发光、生化和分子诊断等“大检验”领域,新产品线的推出和逐步放量有望进一步打开公司的成长空间。尽管分析师小幅下调了未来几年的盈利预测,但仍维持“推荐”评级,并指出股权激励计划为公司持续高增长提供了确定性。同时,报告也提示了产品降价和化学发光产品推广受阻等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用