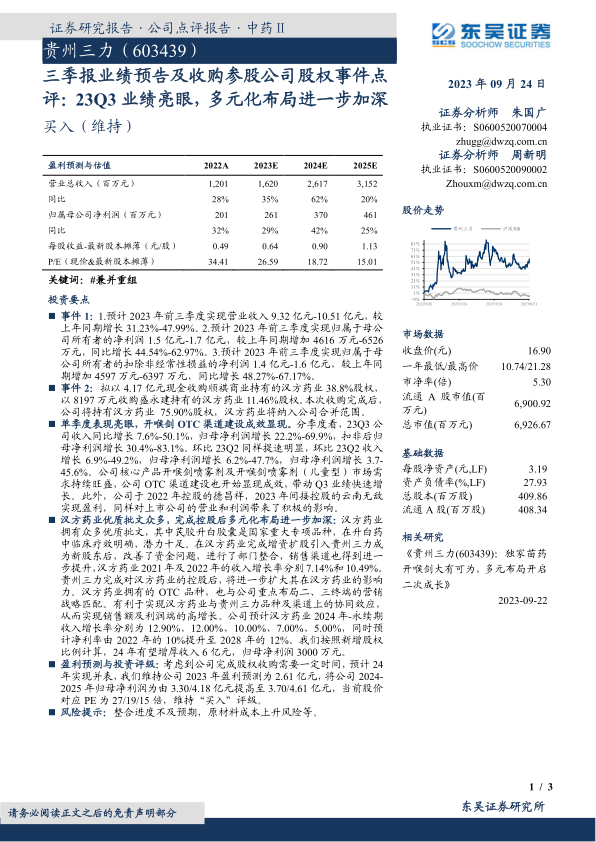

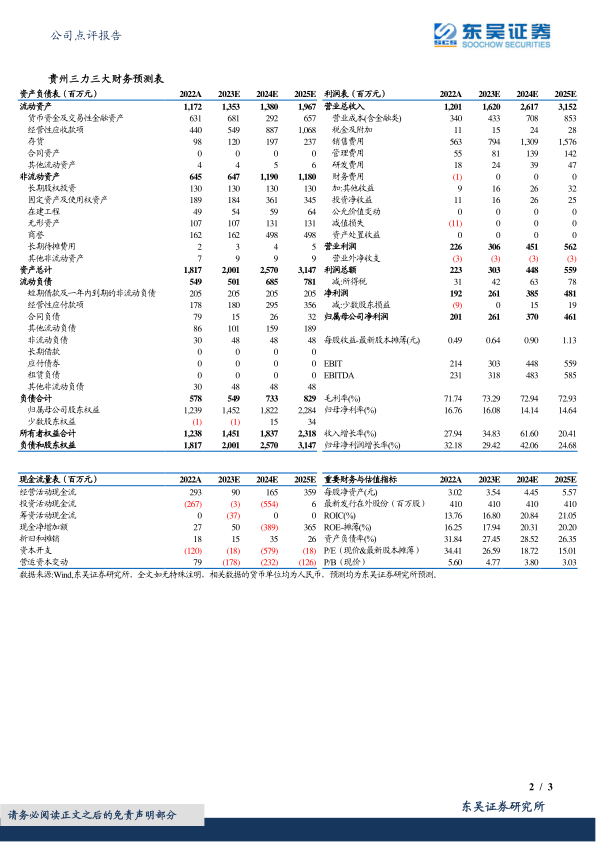

贵州三力(603439)

投资要点

事件1:1.预计2023年前三季度实现营业收入9.32亿元-10.51亿元,较上年同期增长31.23%-47.99%。2.预计2023年前三季度实现归属于母公司所有者的净利润1.5亿元-1.7亿元,较上年同期增加4616万元-6526万元,同比增长44.54%-62.97%。3.预计2023年前三季度实现归属于母公司所有者的扣除非经常性损益的净利润1.4亿元-1.6亿元,较上年同期增加4597万元-6397万元,同比增长48.27%-67.17%。

事件2:拟以4.17亿元现金收购顺祺商业持有的汉方药业38.8%股权,以8197万元收购盛永建持有的汉方药业11.46%股权。本次收购完成后,公司将持有汉方药业75.90%股权,汉方药业将纳入公司合并范围。

单季度表现亮眼,开喉剑OTC渠道建设成效显现。分季度看,23Q3公司收入同比增长7.6%-50.1%,归母净利润增长22.2%-69.9%,扣非后归母净利润增长30.4%-83.1%。环比23Q2同样提速明显,环比23Q2收入增长6.9%-49.2%,归母净利润增长6.2%-47.7%,归母净利润增长3.7-45.6%。公司核心产品开喉剑喷雾剂及开喉剑喷雾剂(儿童型)市场需求持续旺盛,公司OTC渠道建设也开始显现成效,带动Q3业绩快速增长。此外,公司于2022年控股的德昌祥,2023年间接控股的云南无敌实现盈利,同样对上市公司的营业和利润带来了积极的影响。

汉方药业优质批文众多,完成控股后多元化布局进一步加深:汉方药业拥有众多优质批文,其中芪胶升白胶囊是国家重大专项品种,在升白药中临床疗效明确,潜力十足。在汉方药业完成增资扩股引入贵州三力成为新股东后,改善了资金问题,进行了部门整合,销售渠道也得到进一步提升,汉方药业2021年及2022年的收入增长率分别7.14%和10.49%。贵州三力完成对汉方药业的控股后,将进一步扩大其在汉方药业的影响力。汉方药业拥有的OTC品种,也与公司重点布局二、三终端的营销战略匹配。有利于实现汉方药业与贵州三力品种及渠道上的协同效应,从而实现销售额及利润端的高增长。公司预计汉方药业2024年-永续期收入增长率分别为12.90%、12.00%、10.00%、7.00%、5.00%,同时预计净利率由2022年的10%提升至2028年的12%。我们按照新增股权比例计算,24年有望增厚收入6亿元,归母净利润3000万元。

盈利预测与投资评级:考虑到公司完成股权收购需要一定时间,预计24年实现并表,我们维持公司2023年盈利预测为2.61亿元,将公司2024-2025年归母净利润为由3.30/4.18亿元提高至3.70/4.61亿元,当前股价对应PE为27/19/15倍,维持“买入”评级。

风险提示:整合进度不及预期,原材料成本上升风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用