中心思想

立足开喉剑,内外兼修促增长

贵州三力以开喉剑喷雾剂为核心产品,凭借其在儿科用药市场的优势地位和广阔的市场前景,实现了业绩的稳步增长。同时,公司积极通过外延并购,丰富产品管线,并不断扩张自营销售队伍,多渠道拓展营销体系,为未来的可持续发展奠定了坚实的基础。

并购驱动,多元发展增厚业绩

报告看好贵州三力通过并购汉方药业、德昌祥、无敌药业等企业,实现产品管线的丰富和业绩的增厚。多元化的产品结构和协同效应将显著提升公司的营收和利润水平。

主要内容

1 贵州三力:立足开喉剑,内生与外延双轮驱动

1.1 深耕中药三十年,产品矩阵丰富

贵州三力成立于1995年,是一家集研发、生产和营销于一体的现代化中药制药企业。公司于2020年在上海证券交易所主板上市,主要产品包括开喉剑喷雾剂(儿童型)、开喉剑喷雾剂、芪胶升白胶囊、妇科再造丸、强力天麻杜仲胶囊、黄芪颗粒等,覆盖呼吸系统、血液、妇科、补益等多个科室。公司股权结构清晰,实际控制人为张海。近年来,公司积极通过投资并购,丰富产品结构,拥有贵州德昌祥、贵州汉方和云南无敌制药等多家子公司。公司规划未来三年(2024年~2026年)每年以现金形式分配的利润不少于当年实现可供分配利润的50%,并拟以0.8~1.2亿回购股份,用于员工持股计划或股权激励。

1.2 收并购丰富产品管线,公司业绩表现亮眼

2023年,公司在投资并购、产品多元化、营销队伍建设、以及中药种植产业布局等方面均取得了显著的阶段性成果,实现高质量发展。公司营收从2020年6.3亿元提升至2023年的16.3亿元,期间复合增长率为37%。2023年核心产品开喉剑喷雾剂(含儿童型)市场需求旺盛,子公司德昌祥、无敌制药及汉方药业均实现盈利,营收同比增长36.1%。公司归母净利润整体呈上升趋势,2018-2023年销售净利率和销售毛利率稳步提升。归母净利润从2020年0.9亿元提升至2023年的2.9亿元,期间复合增长率为46%,2023年归母净利润同比增长45.4%。公司盈利能力持续提高,销售毛利率和销售净利率水平稳步提升。

1.3 扩张自营销售队伍,多渠道丰富营销体系

2023年,公司整合汉方药业销售队伍,组建处方事业部和OTC事业部,在持续开发医院渠道的同时,进一步加大OTC渠道的开发力度。2023年新增开发医院渠道700余家;新增开发百强连锁15家;新增开发中小连锁药店600余家;新增开发第三终端6万余家。公司与阿里健康、京东大药房、美团等签署了合作协议,开始尝试线上渠道的销售,线上主要销售的核心产品有:开喉剑喷雾剂(儿童型)、开喉剑喷雾剂、芪胶升白胶囊、儿童回春颗粒、妇科再造胶囊、妇科再造丸等,23年公司实现电商销售渠道突破。

2 三力制药:立足儿科广阔市场,开喉剑大单品优势显著

2.1 儿科用药市场广阔,顶层政策支持

我国儿童用药市场广阔。根据同花顺援引国家统计局数据显示,我国0-14岁儿童数量2022年为2.39亿人次,总体规模仍较为庞大。根据米内网显示,儿科中成药2023年在中国三大终端六大市场合计销售规模已突破180亿元。根据米内网数据,2023H1中国城市实体药店终端儿科中成药中,贵州三力的开喉剑喷雾(儿童型)终端销售额位居第七,院端开喉剑喷雾(儿童型)位居院端儿科产品销售第二。2023年Q1及Q4国内咽喉类疾病及流感等发病量出现大幅增加,开喉剑喷雾剂及开喉剑喷雾剂(儿童型)市场需求旺盛,销售额增加。新版基药目录调整重点关注儿科领域。2018版基药目录中成药部分新增“儿科用药”章节,儿童用药成为重点方向。

2.2 开喉剑喷雾:十亿级别大单品,院内院外双重发力

开喉剑喷雾用于清热解毒,消肿止痛。用于急、慢性咽喉炎,扁桃体炎,咽喉肿痛,口腔炎,牙龈肿痛。开喉剑为公司独家国家医保目录品种,多省基药增补。开喉剑喷雾剂取自经典苗医验方,其组方主要药物有四味:八爪金龙、山豆根、蝉蜕以及薄荷脑,其中八爪金龙是贵州黔东南地区的道地药材。在需求端市场空间持续扩容与产品竞争优势的加持下,2017-2022年,公司开喉剑喷雾剂(含儿童型)实现稳步放量,营业收入由6.12亿元增长至10.69亿元,对应CAGR达11.8%。OTC端仍处在快速导入期,院外具备高潜力空间。目前开喉剑喷雾剂(含儿童型)在处方端和OTC端占比约为5:5。随着公司未来在OTC 端加大销售推广力度,有望为产品带来新的增长引擎,加速公司营收打开新增长曲线。

2.3 强力天麻杜仲胶囊

强力天麻杜仲胶囊为国家医保目录品种,低价药目录品种。功能主治为散风活血,舒筋止痛。用于中风引起的筋脉挚痛,肢体麻木,行走不便,腰腿酸痛,头痛头晕等。

3 外延并购多家企业,产品管线日渐丰富

自上市以来,公司积极布局中成药制药行业、致力丰富产品线。2023年初通过投资控股好司特,间接控股无敌制药,并于2023年11月将汉方药业纳入合并范围,与2022年投资控股的德昌祥一起释放投资并购效能,实现产品线扩张。三力、德昌祥、汉方药业、无敌制药四家制药主体带来的多元化产品结构通过协同效应实现放量,对公司的营收和利润带来了显著的积极影响。

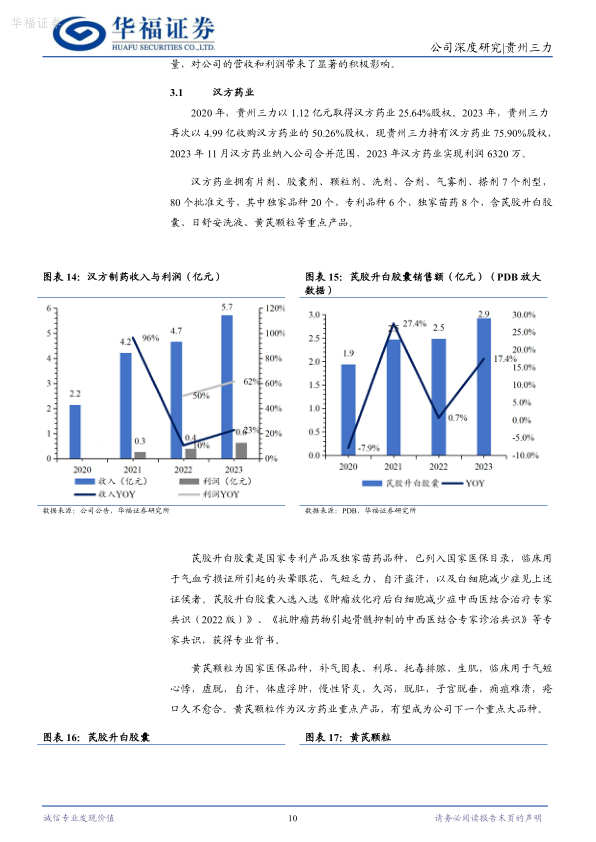

3.1 汉方药业

2020年,贵州三力以1.12亿元取得汉方药业25.64%股权。2023年,贵州三力再次以4.99亿收购汉方药业的50.26%股权,现贵州三力持有汉方药业75.90%股权,2023年11月汉方药业纳入公司合并范围,2023年汉方药业实现利润6320万。汉方药业拥有片剂、胶囊剂、颗粒剂、洗剂、合剂、气雾剂、搽剂7个剂型,80个批准文号,其中独家品种20个,专利品种6个,独家苗药8个,含芪胶升白胶囊、日舒安洗液、黄芪颗粒等重点产品。

3.2 德昌祥

2022年2月,公司出资2.32亿元取得德昌祥95%股权,成为德昌祥控股股东,进一步强化贵州中药特色布局,发力塑造规模经济。贵阳德昌祥药业历史悠久,前身“德昌祥药号”成立于1900年,是中国医药中华老字号十大品牌之一、第一批贵州老字号。德昌祥以特色产品妇科再造丸、止嗽化痰丸等为延伸,打造多科室产品矩阵,覆盖呼吸系统类、血液类、妇科类、补益类等科室产品。

3.3 云南无敌制药

2023年1月,公司通过收购好司特61%的股权,间接控股其子公司无敌制药。无敌制药是国内专业从事研究、生产治疗骨病药品的重点骨干生产型企业,同时也是中华老字号企业,主要产品有“无敌丹胶囊、无敌止痛搽剂、外用无敌膏、无敌药酒”等产品。其拥有胶囊、膏药、药酒、搽剂四条现代化生产线,以及中药前处理车间和质检中心,拥有完善的质检体系。公司通过收购无敌制药拓展了骨科中成药领域,助力丰富产品种类,提升业务竞争力,贡献了新的产品和利润增长点。

4 盈利预测与投资建议

4.1 盈利预测

报告对公司未来几年的营收和净利润进行了预测,并对各项业务的收入增速和毛利率进行了假设。

4.2 投资建议

报告预测2024/2025/2026年公司营收分别为24.07/29.48/35.68亿元,增速为47%/22%/21%。2024/2025/2026年公司净利润分别为3.54/4.22/5.06亿元,增速为21%/19%/20%。报告选取与贵州三力同样拥有儿科大单品的中成药企业济川药业、康缘药业、健民集团作为可比公司,采用相对估值法,24年可比公司平均PE为9.9X。报告看好贵州三力以开喉剑喷雾剂(含儿童型)大单品的发展潜力,以及外延并购汉方药业、德昌祥、无敌药业等丰富产品管线并带来业绩增厚。首次覆盖,给予“买入”评级。

5 风险提示

报告提示了产品销售和推广不及预期风险、重点产品受集采等政策影响降价风险、研发失败或进度不及预期风险、原材料价格波动的风险。

总结

核心产品驱动,并购助力增长

贵州三力以开喉剑喷雾剂为核心产品,在儿科用药市场占据优势地位。通过外延并购,公司丰富了产品管线,并不断扩张销售队伍,多渠道拓展营销体系。

业绩预测乐观,投资评级积极

报告预测公司未来几年营收和净利润将保持快速增长,并给予“买入”评级,但同时也提示了相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用