贵州三力(603439)

事件:2023年实现营业总收入16.3亿元(+36.10%);归母净利润2.9亿元(+45.42%);扣非归母净利润2.5亿元(+26.21%)。2024年公司Q1单季度实现营业收入4.2亿元(+20.93%),归母净利润0.6亿元(+2.03%),扣非归母净利润0.6亿元(+4.95%)。2023年分红预案为:每10股派发现金红利2.00元(含税)。

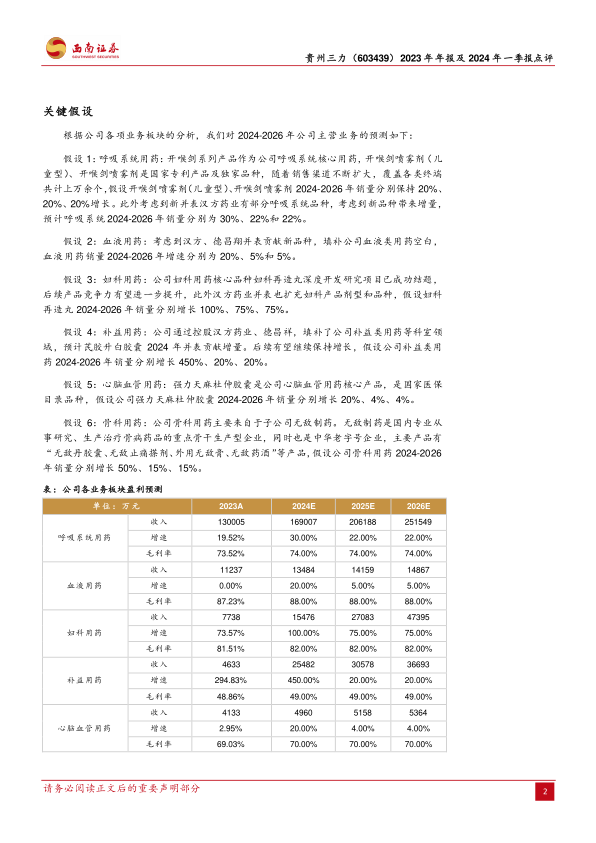

主力产品放量增长,不断构建渠道壁垒。基于2023年第一季度及第四季度,国内咽喉类疾病及流感等发病量出现大幅增加,公司核心产品开喉剑喷雾剂及开喉剑喷雾剂(儿童型)市场需求旺盛,销售大幅增加,2023年公司呼吸系统用药收入13亿元,同比增长19.5%。截至2023年末,公司产品开喉剑喷雾剂(儿童型)已经覆盖334个城市、2355个县,覆盖各类终端共计175000余个,其中等级医院5500余家,基层医疗终端13000余家,诊所34000余家,药店等零售终端123000余家。开喉剑喷雾剂(成人型)已经覆盖242个城市、1539个县,覆盖各类终端共计84600余个,其中等级医院3300余家,基层医疗终端8400家,诊所35000余家,药店等零售终端62000余家,已覆盖国内超过67%以上的专科医院。

成本总体可控,毛利率有所提升。2023年公司实现毛利率73.71%(+1.57pp),从细分产品来看呼吸系统用药毛利率73.52%(+1.84pp),血液用药毛利率87.23%,妇科用药毛利率81.51%(-1.02pp),补益用药毛利率48.86%(-2.22pp),心脑血管用药毛利率69.03%(+0.87pp)。公司毛利率提升主要源于公司高毛利产品开喉剑喷雾剂占比提升毛利率水平。公司2023年销售费用/管理费用/财务费用/研发费用率分别同比+1.68/+0.68/+0.05/+0.38pp。

汉方并表,产品不断扩充。公司于2022年控股的德昌祥,2023年间接控股的无敌制药,以及在四季度纳入公司合并范围的汉方药业均实现盈利,均对公司的营收和利润带来了积极的影响。2023年德昌祥实现收入1.30亿元、利润0.15亿元,汉方药业实现收入5.72亿元、利润0.63亿元。除此之外,还完善了公司中药制造产业链的布局,实现产品线扩张,公司将形成以三力拳头产品开喉剑喷雾剂(儿童型)和开喉剑喷雾剂为基石,汉方药业重点产品芪胶升白胶囊、黄芪颗粒、儿童回春颗粒、妇科再造胶囊等为拓展,德昌祥特色产品妇科再造丸、止嗽化痰丸等为延伸,打造多科室产品矩阵,覆盖呼吸系统类、血液类、妇科类、补益类等科室产品。

盈利预测与投资建议。预计2024-2026年公司归母净利润为3.7亿元、4.7亿元、5.9亿元,对应PE分别为18、14、11倍,建议保持关注。

风险提示:费用管控或不及预期、核心品种销售或不及预期、成本上涨风险、商誉减值风险。

微信扫一扫-立即使用

微信扫一扫-立即使用