贵州三力(603439)

投资要点

事件:2023年全年公司实现营业收入16.4亿元(+36.10%,同比,下同),实现归母净利润2.93亿元(+45.42%),实现扣非归母净利润2.46亿元(+26.21%);2024年一季度公司实现营业收入4.2亿元(+20.93%),实现归母净利润5605万元(+2.03%),实现扣非归母净利润5638万元(+4.95%)。业绩符合我们预期。

23Q1和23Q4流行疾病带动终端需求,主力品种开喉剑快速增长:2023Q1、2023Q4,国内咽喉类疾病及流感等发病量出现大幅增加,公司核心产品开喉剑喷雾剂及开喉剑喷雾剂(儿童型)市场需求旺盛,2023全年,公司呼吸系统用药销量增长28.44%。我们预计,公司2023年开喉剑两种剂型销售收入接近13亿元,同比增长接近20%。此外,公司开喉剑两种剂型覆盖率持续提升,公司产品开喉剑喷雾剂(儿童型)已经覆盖334个城市、2355个县,覆盖各类终端共计175000余个,其中等级医院5,500余家,基层医疗终端13,000余家,诊所34,000余家,药店等零售终端123,000余家。已覆盖国内超过98%以上的儿童专科医院,同时还入选国内多部权威的儿科中成药用药指南,市场认可度高。开喉剑喷雾剂(成人型)已经覆盖242个城市、1539个县,覆盖各类终端共计84600余个,其中等级医院3300余家,基层医疗终端8400家,诊所35000余家,药店等零售终端62000余家,已覆盖国内超过67%以上的专科医院。未来开喉剑在药店端仍有较大放量空间。

并购整合持续推进,产品矩阵持续丰富:2023年1月,公司通过控股好司特间接控股无敌制药,2023年11月,公司将汉方药业纳入合并范围,至此,公司已相继完成对德昌祥、无敌制药、汉方药业的控股,后续三力将以开喉剑喷雾剂(儿童型)和开喉剑喷雾剂为基石,汉方药业重点产品芪胶升白胶囊、黄芪颗粒、儿童回春颗粒、妇科再造胶囊等为拓展,德昌祥特色产品妇科再造丸、止嗽化痰丸等为延伸,打造多科室产品矩阵,覆盖呼吸系统类、血液类、妇科类、补益类等科室产品。2023年,汉方药业,德昌祥,好司特分别实现收入5.7亿元(+22.58%),1.3亿元(+52.9%),3544万元。此外,公司23年组建了OTC事业部,2023年新增开发医院渠道700余家;新增开发百强连锁15家;新增开发中小连锁药店600余家;新增开发第三终端6万余家。我们认为,公司目前已成功解决过去品种单一,集中度过高的问题。目前公司产品矩阵已经打造完成,未来在院外端有十足的潜力。

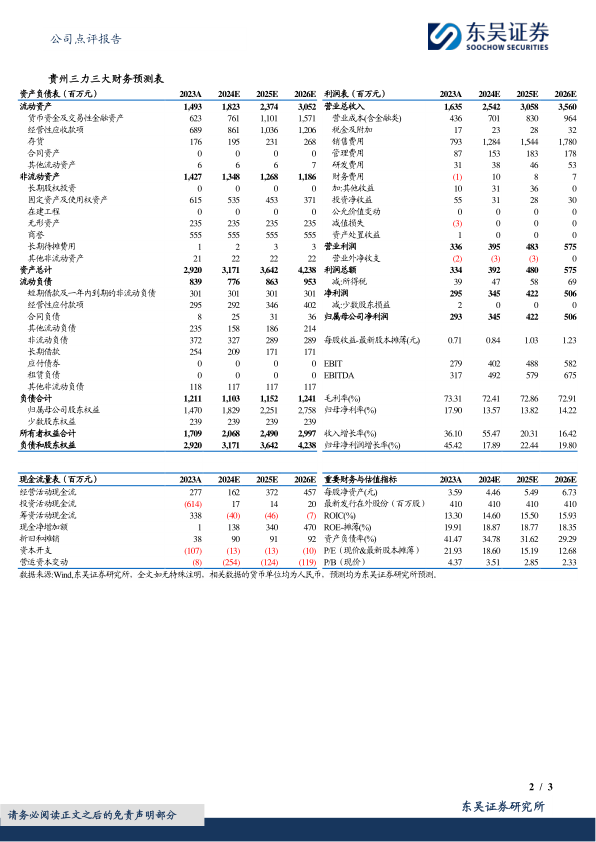

盈利预测与投资评级:考虑到公司2023年以现金并购汉方,将形成一定的利息费用,我们将公司24-25年盈利预测由3.7/4.6亿元下调至3.5/4.2亿元,预计26年公司归母净利润为5.1亿元,当前市值对应PE为19/15/13倍。同时我们看好公司对几大子公司持续整合后的业绩释放以及公司产品矩阵丰富后的终端持续放量,维持“买入”评级。

风险提示:原材料涨价风险,重大政策变更风险。

微信扫一扫-立即使用

微信扫一扫-立即使用