健民集团(600976)

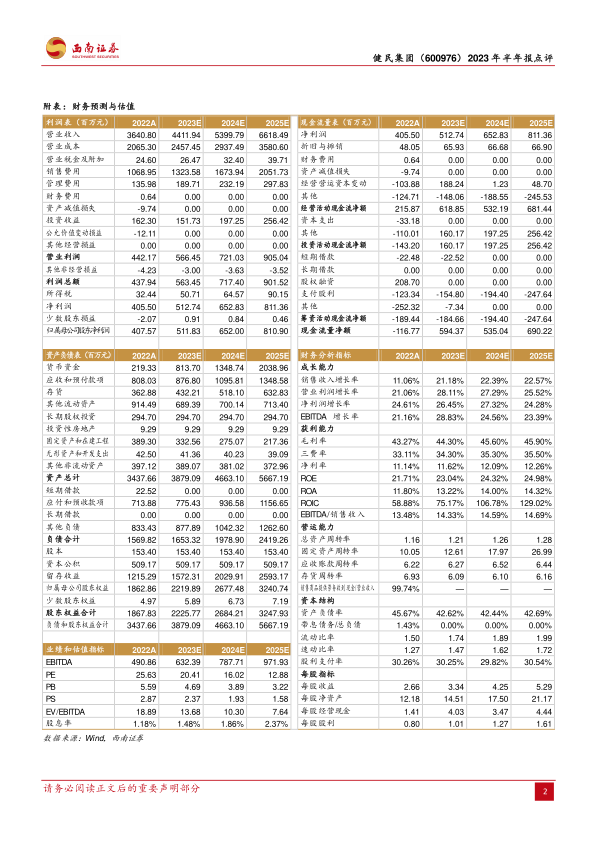

事件: 2023年上半年公司实现营业收入 21.6亿元( +17.7%);归母净利润 2.5亿元( +34.1%);扣非归母净利润 2.3 亿元( +45.7%)。 Q2 收入 11.5 亿元( +24.9%),归母净利润 1.5 亿元( +53.7%)。 上半年投资收益 1.0 亿元( +24.6%)。

收入端: 60袋龙母壮骨颗粒超预期增长,创新药研发有序推进。 分业务来看,2023年上半年医药工业收入 11.2亿元( +23.9%),商业收入 10.2亿元( +11.4%);公司主导产品龙牡壮骨颗粒销售 3.3 亿袋( +32.2%),健脾生血颗粒/片 525.7万盒( +10.0%),小金胶囊 346.6万盒( -6.3%),便通胶囊 400.4万盒( +12.1%),健民咽喉片 227.6 万盒( +16.2%),雌二醇凝胶 85.7 万盒( +27.0%)。中药创新药小儿紫贝止咳糖浆、牛黄小儿退热贴、枳术通便颗粒研发工作按目标顺利推进,儿童制剂完成报产 1项、完成预中试研究 3项,取得保健食品备案凭证 1项,上市品种如复方紫草油二次开发工作亦有序推进。

渠道端: 广告营销带动销售, 院内产品逐步走向院外。 1) 院外: 围绕龙牡、便通双品牌制作广告在央视及各地方电视台、长短视频平台和新媒体按策略投放,新广告在试点省区投放效果喜人。 精细化 KA 连锁运营, 开展活动提升门店铺货率、动销率及店均单产, 60袋实现快速增长。 2)院内: 新产品 1.1类新药七蕊胃舒胶囊进入医保目录, 报告期内加快各省级医院、市场导入, 提高覆盖范围,同时积极筹备新产品盐酸托莫西汀口服溶液获证后的上市工作。 公司院内销售人员逐渐转型为代理商,健脾生血颗粒 7 月院内端停止销售,院外实现快速布局。

利润端:毛利率提升显著,投资收益贡献亮眼。 2023上半年健民大鹏实现净利润 2.9亿元( +22.9%), 为公司贡献投资收益 1.0亿元( +24.6%), 单二季度投资收入 0.5亿元( +42.5%)。 上半年整体毛利率为 46.1%,同比提升 4pp,主要系去年同期高毛利的 30 袋龙母壮骨颗粒占比下滑较多。销售费用率为 32.4%( +3.6pp),主要系销售投入加大。

盈利预测与投资建议。 预计 2023-2025 年归母净利润分别为 5.1亿元、 6.5亿元和 8.1 亿元, 对应 PE 为 20 倍、 16 倍和 13 倍, 维持“买入”评级。

风险提示: 龙牡壮骨颗粒销量增长或不及预期、体外培育牛黄销量增长或不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用