中心思想

行业拐点与公司增长机遇

本报告核心观点指出,中国制药机械行业正迎来显著的增长拐点。这一趋势主要由三大因素驱动:首先,医药制造业开启新一轮固定资产投资周期,带动上游制药机械需求增长;其次,国内生物药市场的爆发式增长,促使生物药企业加速产能建设;最后,新冠疫苗的全球性需求及其产能拓展,为制药机械市场带来了百亿级的短期增量空间。在这一背景下,制药机械行业整体增速预计将回到15%以上。

核心竞争力与国际化布局

楚天科技作为国内制药专用设备制造的龙头企业,凭借其领先的市场地位、持续优化的盈利能力以及积极的国际化战略(如收购德国Romaco),有望充分受益于行业发展,实现业绩的快速增长。公司净利率预计将从2020年的5.6%提升至2021年的9.2%,业绩拐点已现。通过收购德国Romaco等举措,楚天科技加速布局全球市场,进一步巩固其竞争优势。基于对公司未来业绩的乐观预期,报告首次覆盖并给予“买入”评级,目标价为28.40元,对应2021年40倍市盈率,预示着未来三年归母净利润复合增速有望达到47.4%。

主要内容

1 楚天科技:国内制药机械龙头,业绩有望迎来拐点

公司概况与战略定位

楚天科技股份有限公司成立于2000年,现已发展成为世界医药装备行业的重要参与者,主营业务涵盖医药装备及其整体技术解决方案,并积极推动智慧医药工厂的研发。公司于2014年上市,旗下拥有德国ROMACO集团、楚天华通、四川医药设计院、楚天飞云、楚天源创、楚天华兴、楚天智能机器人等多家全资或控股子公司,全球员工总数超过4500人,合作客户逾2600家,产品远销40多个国家和地区,全球市场占有率持续快速提升。公司第一大股东为长沙楚天投资集团有限公司,实际控制人为唐岳先生,通过直接和间接方式合计持有公司18.7%的股权。

业绩表现与盈利能力分析

公司业绩在经历2011-2014年新版GMP认证带来的快速增长后,于2015年因药企固定资产投资放缓而出现下滑。然而,自2017年起,公司收入和利润开始回升,并在2020年实现营业收入35.76亿元,同比增长86.65%,归母净利润2.01亿元,同比增长327.69%,标志着业绩迎来拐点。

从业务构成看,冻干制剂生产整体解决方案、后包装线、固体制剂设备以及制药用水装备及工程系统集成是公司最主要的业务,2020年营收占比超过50%。盈利能力方面,公司整体毛利率和净利率从2016年开始下滑,毛利率在2019年下降到31.3%,净利率下降到2.5%。但进入2020年,盈利能力迎来反转,毛利率达到33.9%,净利率达到5.6%,预计未来仍有一定提升空间。其中,冻干制剂生产整体解决方案毛利率已回升至35%以上,固体制剂设备和制药用水装备及工程系统集成毛利率均在30%以上。公司销售费用率稳定在11%左右,管理费用率从2019年开始有所提升,2020年为7.3%,财务费用率近几年整体保持平稳,2020年为0.1%。预收款项(合同负债)作为公司业绩的先行指标,从2017年开始增长,2020年已达到8亿元,预示着公司经营和业绩有望迎来拐点。

2 制药企业开启新一轮固定资产投资+新冠疫苗产能拓展,制药机械行业有望迎来高增长

医药制造业投资周期与行业复苏

我国医药制造业正开启新一轮固定资产投资周期。从2000年开始,我国医药制造业经历过两轮GMP认证,第二轮GMP从2011年开始,制药企业固定资产投资加大,2011-2015年总资产增速保持在15%左右。2016年开始,医药制造业固定资产整体增速逐步下滑,一直到2019年底,已从之前的15%下降到最低的7.2%。但进入2020年,资产整体增速持续上行,从2019年最低的7.2%逐步上升到2021年2月的12.8%,预计上行趋势仍在持续。

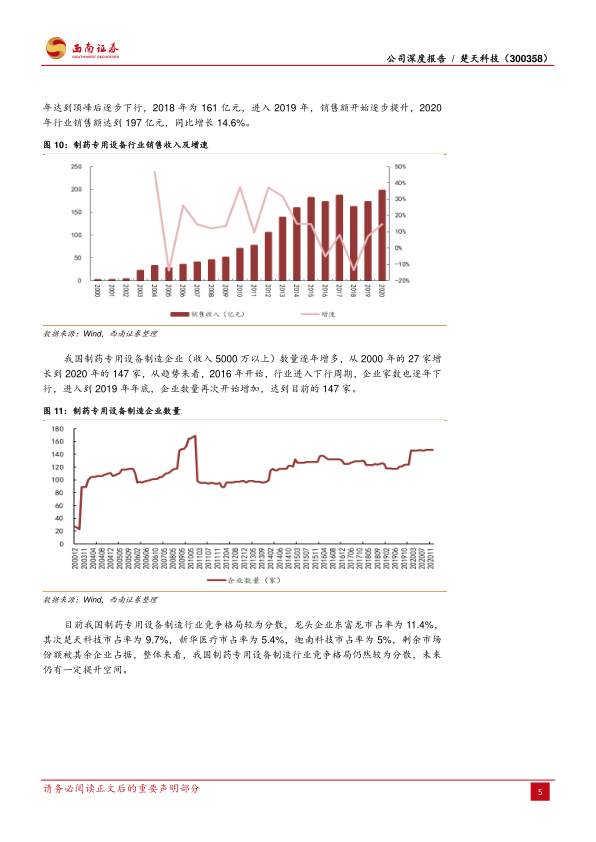

受此带动,制药专用设备行业销售额在2015年达到顶峰后曾逐步下行,2018年为161亿元。但进入2019年,销售额开始逐步提升,2020年行业销售额达到197亿元,同比增长14.6%,重新进入快速增长阶段。我国制药专用设备制造企业(收入5000万以上)数量逐年增多,从2000年的27家增长到2020年的147家。目前,我国制药专用设备制造行业竞争格局较为分散,2020年龙头企业东富龙市占率为11.4%,其次楚天科技市占率为9.7%,新华医疗市占率为5.4%,迦南科技市占率为5%,剩余市场份额被其余企业占据,表明行业整合和龙头企业市场份额提升仍有较大空间。

生物药爆发与新冠疫苗市场增量

我国生物药市场正经历快速增长。生物类似药市场规模从2014年的8亿元增长至2020年的64亿元,预计到2030年有望达到590亿元。生物药企业固定资产投资增速加快,例如部分生物药企业近几年固定资产投资均处于快速增长态势。生物药生产难度相对较高,从国际情况来看,生物药企业普遍偏向自建生产产能,目前国内生物药产业处于爆发阶段,小型生物药企业数量快速增加,生物药持续加速上市,生物药企业固定资产投资需求快速增加,也从一定程度带动我国制剂机械行业发展。

此外,新冠疫苗产能拓展为制药设备市场带来了显著的短期增量。目前我国在研新冠疫苗较多,预计新冠疫苗年产能有望达到百亿剂量。假设每条产线年产能在5000万剂量,考虑到部分将用到老产能,则预计新冠疫苗新增产线将达到150条。一条产线对应设备价值在8000万元至1亿元左右,因此预计制药设备市场增量将达到120-150亿元。随着国内制药机械企业研发实力的增强,产品水平已经可以替代进口产品,同时,价格又有较大优势,发货周期也远远短于海外企业,预计未来有望率先受益。

3 楚天科技行业龙头,有望受益行业率先发展

领先的市场地位与业务结构

楚天科技已成为国内龙头制药专用设备制造企业,2020年收入超过35亿元,收入体量居于行业第一梯队。公司主要产品分为八个板块,分别为生物工程、中药工程、无菌制剂、固体制剂、检测与二次包装、制药用水、EPCMV服务和智能制造板块,产品线丰富,竞争力较强。与同行业公司对比来看,楚天科技在2020年毛利率为33.91%,也处于行业领先水平。

公司预收款项(合同负债)的快速增长是其业绩拐点的有力印证。2015年开始,预收款项迎来快速增长,2020年已达到8亿元,预示着公司经营和业绩有望迎来拐点,业绩也相应开始进入快速增长阶段。这一趋势与同类公司东富龙在业绩高速增长期的预收款项表现相似,东富龙预收款项在2017年触底回升,2020年达到20亿元,2021年第一季度达到23亿元,也预示着其经营和业绩的拐点。

国际化战略与研发实力

2017年,楚天科技联合楚天投资和澎湃投资收购德国企业Romaco 75.1%的股权,交易金额约为1亿欧元,并于2020年完成对Romaco公司剩余24.9%股权的收购。Romaco是世界顶级医药包装机械及自动化方案提供商,属于医药装备行业世界一流品牌,主要提供固体类药物的生产装备。此次收购有助于楚天科技拓宽产品系列和拓展市场区域,提升公司的管理和技术经验,完善业务结构,进一步提升国际销售业绩,增强盈利能力,是公司“一纵一横一平台”和“国际化”战略的体现。收购德国ROMACO后,公司海外收入占比从之前的不到20%快速提升到超过40%,国际化能力显著增强。ROMACO还通过收购西班牙包衣机制造商STE Tecpharm进一步强化了其在工艺技术领域一站式工程供应商的地位。

在研发方面,楚天科技持续加大投入,研发投入从2011年的0.2亿元增长到2020年的2.9亿元,研发投入占收入比重也提升到8%以上。公司研发人员也在快速扩充,2020年已超过1000人,占总员工人数比例的35%以上。公司技术研究院以业务领域划分六大经营单元,在无菌制剂、包装集成、生物工程、中药工程和固体制剂等领域持续进行技术创新和产品研发,产品研发成效显著,为公司业绩增长提供了充足动力。

4 盈利预测与估值

业务分部盈利预测

基于对制药行业固定资产投资回升、新冠疫苗产能拓展以及公司规模效应和毛利率提升的假设,报告对楚天科技各业务板块进行了盈利预测:

- 冻干制剂生产整体解决方案: 预计2021年、2022年和2023年收入增速分别为15%、15%和15%,毛利率逐步提升至42%、43%、44%。

- 后包装线: 受益于新冠疫苗产能拓展,预计2021年、2022年和2023年收入增速分别为60%、50%和40%,毛利率逐步提升至25%、27%、29%。

- 固体制剂设备(Romaco贡献): 预计2021年、2022年和2023年收入增速均为10%,毛利率维持在30%。

- 制药用水装备及工程系统集成: 预计2021年、2022年和2023年收入增速均为10%,毛利率维持在32%。

- 其他业务: 预计保持平稳增长,毛利率水平也维持在相对较高水平。

- 汇率假设: 假设未来三年人民币兑欧元汇率整体保持稳定。

综合以上预测,公司2021-2023年营业收入预计分别为43.85亿元、53.24亿元和63.88亿元,归母净利润分别为4.03亿元、5.07亿元和6.40亿元,对应EPS分别为0.71元、0.90元和1.13元,对应PE分别为26倍、20倍和16倍。

估值方法与投资建议

绝对估值(FCFF): 报告假设永续期增长率为3%,无杠杆β系数为0.61,税率为25%,无风险利率3.5%,市场组合报酬率11.02%,有效税率25%,债务资本成本5%,债务资本比重0.73%,股权资本成本8.46%,WACC为8.00%。通过FCFF模型计算,公司每股内在价值约为15.88元。

相对估值: 报告选取了行业中与楚天科技业务最为相近的东富龙作为可比公司,其2020年PE为47倍,2021年平均PE为36倍。考虑到楚天科技是我国制药机械行业龙头,受益于下游制药行业快速发展带来的业绩拐点,且公司完成对Romaco的收购后,协同效应有望凸显,海外布局进度居于国内药机企业首位,国际化发展速度有望持续加速,长期发展值得期待。报告给予公司2021年40倍市盈率,对应目标价为28.40元。首次覆盖,给予“买入”评级。

5 风险提示

主要经营风险

报告提示了多项潜在风险,包括公司订单不及预期风险、行业竞争加剧风险、制药行业固定资产投资不及预期风险、汇率波动风险以及海外经营风险等,这些因素可能对公司的业绩和估值产生不利影响。

总结

本报告深入分析了楚天科技(300358)作为国内制药机械行业龙头企业的投资价值。当前,医药制造业正迎来新一轮固定资产投资周期,叠加生物药市场的爆发式增长和新冠疫苗产能拓展带来的巨大增量需求,制药机械行业整体呈现高增长态势。楚天科技凭借其全面的产品线、持续提升的盈利能力以及通过收购德国Romaco加速国际化布局的战略,有望充分受益于行业发展,实现业绩的快速增长。报告预计公司未来三年归母净利润复合增速将达到47.4%,并基于相对估值法,给予公司2021年40倍市盈率,对应目标价28.40元,首次覆盖给予“买入”评级。同时,报告也提示了订单不及预期、行业竞争加剧、固定资产投资不及预期、汇率波动及海外经营等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用