健民集团(600976)

事件:公司发布2024年半年报,2024H1公司实现营业收入20.1亿元(yoy-7.02%),实现归母净利润2.39亿元(yoy-5.16%),扣非归母净利润1.94亿元(yoy-16.65%)。其中,2024Q2单季度实现营业收入10.39亿元(yoy-9.46%),归母净利润1.4亿元(yoy-8.49%),扣非归母净利润1.04亿元(yoy-27.23%)。

点评:

工业业务处于营销体系改革过渡期,24H1业绩短期承压:①在营收端,2024H1公司营收同比下降7.02%,其中公司工业收入同比下降约19%(24H1公司工业收入为9.06亿元),而商业收入增长约7%(24H1公司商业收入为10.93亿元)。24H1工业收入下降主要系公司全面启动营销体系改革,公司考核模式由原来的发出考核变为纯销考核,加大渠道精细化管理力度和合规体系建设,目前公司处于营销体系改革的过渡期,我们认为营销体系改革有助于公司中长期的可持续发展。②在利润端,24H1公司扣非归母净利润同比下降约17%,一方面系原材料成本提高导致公司毛利率下降,24H1公司毛利率下降3.42个百分点。另一方面是公司广告投入和研发费用有所提升,诸如24H1研发费用投入约0.4亿元,同比增长15.16%,研发费用率提升约0.18个百分点。此外,24H1公司投资收益仍保持21%增长,主要系24H1公司参股33.54%的大鹏药业净利润保持20%增长。

以品牌驱动为核心,专注打造核心单品:①公司持续深化品牌驱动战略。24H1公司持续加强“龙牡”和“健民”两大品牌的建设,公司与央视建立战略合作关系,增强数字化营销能力。②聚焦打造重点单品。在OTC产品方面,公司坚持以纯销为导向,有效降低渠道库存,并通过优化销售模式和精细化管理,龙牡壮骨颗粒的市场份额稳步提升。在Rx产品方面,公司坚持学术引领,持续开展医学研究、临床观察,同时加强代理商队伍建设,不断提升专业化服务能力,24H1公司Rx产品线新品七蕊胃舒胶囊快速市场开发符合预期。③公司持续强化终端管理能力。OTC通过专业化赋能,开展多样化的终端活动,如店员培训、门店引流和公益义诊等,Rx围绕妇产、儿童、消化、皮肤等专业领域,积极开展学术交流和公益活动,持续增强终端服务能力和社会影响力。

“自主研发+技术引进”双管齐下推动药品研发:①中药创新药领域,牛黄小儿退热贴、枳术通便颗粒、通降颗粒等项目审评和临床研究进展顺利,新立项中药项目4项,进一步丰富研发产品管线。②已上市中药品种二次开发方面,致力于提升产品品质和临床应用价值。24H1公司的硫酸特布他林雾化吸入用溶液、地跨磷酸钠滴眼液、普瑞巴林口服溶液3个产品获批上市,同时完成2项研发产品中试验证。

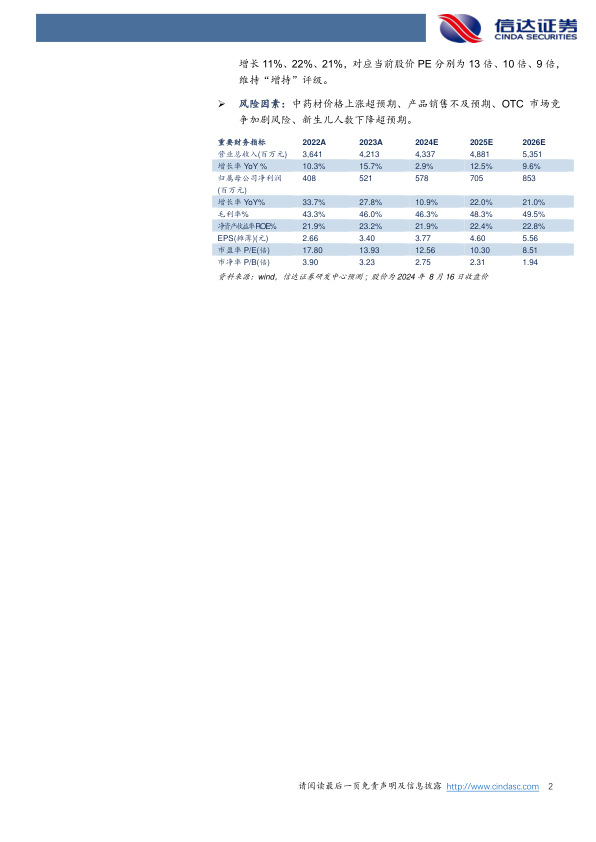

盈利预测与评级:我们预计公司2024-2026年营业收入分别为43.37亿元、48.81亿元、53.51亿元,同比增速分别约为3%、13%、10%,实现归母净利润分别为5.78亿元、7.05亿元、8.53亿元,同比分别约增长11%、22%、21%,对应当前股价PE分别为13倍、10倍、9倍,维持“增持”评级。

风险因素:中药材价格上涨超预期、产品销售不及预期、OTC市场竞争加剧风险、新生儿人数下降超预期。

微信扫一扫-立即使用

微信扫一扫-立即使用