楚天科技(300358)

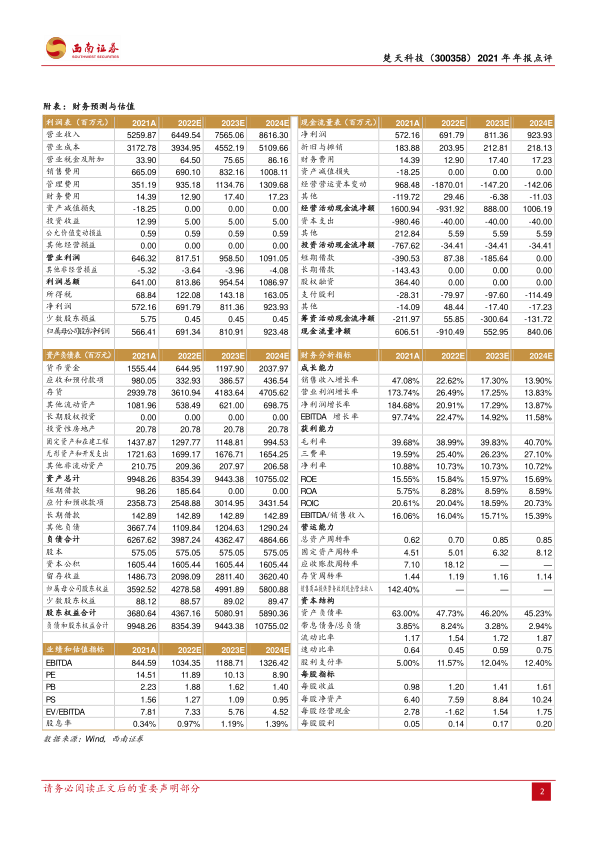

事件:公司发布 2021年报,全年实现收入 52.6亿元,同比+47.1%,实现归母净利润 5.7 亿元,同比+182.5%,扣非归母净利润 5.1 亿元,同比+290%。

全年业绩符合预期,利润率提升显著。2021 年单四季度实现收入 15.8 亿元,同比+14.8%,实现归母净利润 1.7亿元,同比+8.8%,实现扣非归母净利润 1.4亿元,同比+16.2%。分板块来看,2021 年无菌制剂及解决方案实现收入 12.7亿元,同比+19%;检包装解决方案及单机实现收入 16.1亿元,同比+82.2%;生物工程解决方案及单机实现收入 2.4 亿元,同比+84.3%。分地区来看,海外收入约 18亿元,其中 Romaco实现收入 15.3 亿元,同比+8%;剔除 Romaco后海外收入约 3亿元,占比约 5%。 2021年销售毛利率 39.68%,同比提升 5.8pp;销售净利率 10.9%,同比提升 5.3pp。盈利能力显著提升,主要系公司切入疫苗、生物药企等高端客户,产品平均销售价提升。公司 2021 年经营性现金流净额16 亿元,同比+72.7%;应收账款周转天数从去年的 74 天降低到 51 天。

公司生物工程整体解决方案竞争力持续提升。公司已经布局一次性生物反应器、一次性配液系统、超滤层析纯化、不锈钢反应器和填料等。设立子公司楚天思优特布局一次性耗材的研发生产,主要产品包括一次性生物反应器、配液袋、储液袋及其膜材等。通过设立子公司楚天微球布局填料的研发生产,主要产品覆盖天然多糖微球、硅胶微球、聚合物微球和无机微球。2022年 2月,公司公告与胡璧梁博士成立合资公司楚天思为康,从事开发 T 细胞纯化处理设备、免疫细胞自动培养设备、免疫细胞制剂设备,上市公司直接持有思为康 51%的股权。胡博士师从临床 CAR-T之父卡尔朱恩教授,该子公司的设立有助于公司补充相关产品、提升细胞治疗领域整体解决方案能力。

盈利预测与投资建议:预计公司 2022-2024 年归母净利润 6.9亿元,8.1亿元,9.2亿元,EPS 分别为 1.20元、1.41元、1.61元,对应估值分别为 12倍、10倍、9 倍。考虑到公司是国内制药装备龙头企业,维持“买入”评级。

风险提示:下游客户需求不达预期的风险;行业竞争加剧的风险;公司新产品研发不达预期的风险

微信扫一扫-立即使用

微信扫一扫-立即使用