中心思想

业绩增长的核心驱动力:大品牌大品种工程

本报告的核心观点如下:

-

业绩高速增长: 康恩贝自2017年以来业绩高速增长,主要得益于其大品牌大品种工程的显著成效。

-

战略布局: 公司持续布局生物药领域,并积极发展医药电商业务,为未来增长提供新动力。

-

盈利预测: 预测公司未来三年EPS将持续增长,给予“增持”评级。

主要内容

公司业绩高速增长

-

营收与利润双增长: 2017年和2018年一季度,公司营业收入和归母净利润均实现显著增长,显示出强劲的增长势头。

-

增长动力分析: 大品牌大品种工程是主要增量收入来源,但销售费用率增加和应收账款增加也值得关注。

大品牌大品种工程效果显著

-

销售收入大幅提升: 大品牌大品种工程系列产品销售收入大幅增长,成为公司业绩增长的重要引擎。

-

过亿品种增加: 2017年新增多个过亿品种,丹参川芎嗪注射液和肠炎宁系列产品销售额分别突破10亿和5亿。

-

OTC与处方药齐发力: OTC终端产品销量井喷式增长,处方药中多个品种也实现显著增长。

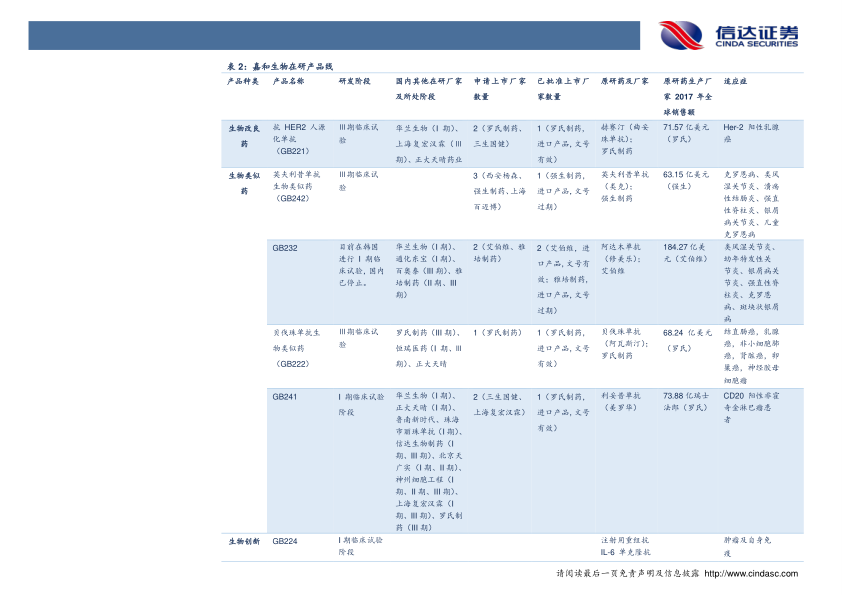

持续布局生物药

-

外延并购拓展产品线: 公司通过合资、参股和收购等方式,持续布局生物药领域,拓展产品线。

-

嘉和生物战略意义: 收购嘉和生物股权,实现医药工业中药、化学药及生物药三大板块布局。

-

在研产品线丰富: 嘉和生物拥有丰富的在研单抗产品线,多个产品处于III期临床试验阶段,未来2-3年预计有品种上市。

丹参川芎嗪注射液呈现企稳回升态势

-

市场策略调整: 通过开发基层市场及民营市场,扭转了销售下降趋势,呈现企稳回升态势。

医药电商业务经营良好

-

电商平台布局: 公司在天猫、京东等电商平台开设品牌旗舰店,积极发展医药电商业务。

盈利预测及投资评级

-

盈利预测: 预测公司2018-2020年归属于上市公司股东的净利润分别为8.02亿元、9.25亿元、10.48亿元。

-

投资评级: 给予公司“增持”评级。

总结

本报告分析了康恩贝近年来业绩高速增长的原因,主要归功于其成功实施的大品牌大品种工程。该工程不仅显著提升了公司产品的销售额,还推动了多个品种的快速增长。同时,公司积极布局生物药领域,并大力发展医药电商业务,为未来的可持续增长奠定了基础。报告预测公司未来三年盈利能力将持续提升,并给予“增持”评级。然而,投资者也应关注并购公司整合进度、产品招标价格、新药研发和渠道拓展等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用