中心思想

本报告对康恩贝(600572)进行了公司点评,维持“买入”评级,目标价9.60元。

-

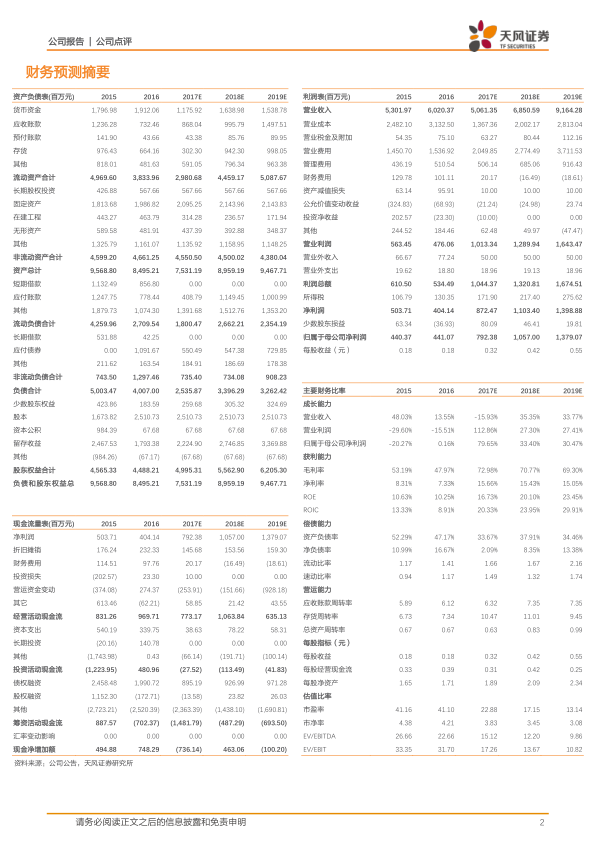

业绩符合预期,未来增长可期:公司2017年业绩预告基本符合预期,净利润同比增长60-80%。受益于“大品牌大品种工程”的持续推动,预计2018年业绩将继续保持上升趋势。

-

大品种战略成效显著,利润结构持续改善:OTC类大品种持续高增长,公司利润结构逐步改善,对贵州拜特的依赖度降低。

主要内容

17年业绩预告基本符合预期

-

业绩概况:康恩贝预计2017年净利润为7.06亿元-7.94亿元,同比增长60-80%。第四季度净利润环比有所下降,主要受贵州拜特追加对价和部分品种销量下滑影响。

-

扣非净利润:2017年扣非后净利润为6.87亿元-7.77亿元,整体业绩水平基本符合预期。

大品种战略已显成效,OTC类大品种持续高增长

-

大品种销售额增长:预计2017年销售额超过5亿元的大品种已有3个,包括丹参川穹嗪注射液、肠炎宁、奥美拉唑。

-

OTC产品高速增长:肠炎宁、珍视明系列等OTC产品收入增速约为70%,复方鱼腥草合剂营收增速超过100%。

-

利润结构优化:贵州拜特净利润占整体净利润的比例预计从2016年的近70%下降至2017年的40-45%。

-

医保目录更新:公司共15个品种新进国家医保目录,预计2018年仍有较大的增长潜力。

预计17年销售费用同比增长明显,财务费用同比减少

-

销售费用增加:为推广OTC产品,公司自建销售渠道并增加营销人员,导致销售费用同比增长明显。

-

财务费用降低:年末银行借款规模较上年同期期末余额下降40%以上,前三季度节省财务费用近5000万元。

估值与评级

-

专注内生发展:公司自2016年底开始专注内生发展,聚焦核心大品种。

-

员工持股计划:第一期3亿元员工持股计划已经完成,显示公司对未来发展的信心。

-

盈利预测与评级:预计2017-19年EPS分别为0.32、0.42和0.55元,给予2017年30倍PE,目标价9.60元,维持“买入”评级。

风险提示

- 丹参川穹嗪注射液销售收入大幅下滑

- OTC类大品种增长乏力

- 公司业绩不及预期

总结

本报告认为康恩贝2017年业绩基本符合预期,大品种战略成效显著,OTC类产品高速增长,利润结构持续改善。维持“买入”评级,目标价9.60元,但需关注丹参川穹嗪注射液销售、OTC产品增长以及公司整体业绩等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用