中心思想

聚焦医药主业,驱动长期增长

华特达因(000915)作为维生素AD滴剂市场的绝对龙头,正通过剥离非核心业务、持续聚焦医药主业,并优化公司治理结构,为长期发展注入强劲动力。公司核心子公司达因药业的营收和净利润持续高速增长,显示出其在儿童健康产业的强大竞争力。通过深化国有资产管理体制改革,公司有望进一步提升运营效率和员工积极性,确保医药主业的战略地位和持续发展。

核心产品优势显著,二线品种潜力可期

公司核心产品伊可新(维生素AD滴剂)在儿童维生素AD补充剂市场占据超过50%的份额,品牌优势深入人心,且在我国儿童维生素A和D缺乏仍是普遍公共卫生问题的背景下,其50亿元的潜在市场空间正逐步释放。同时,公司积极丰富二线品种,如复方碳酸钙泡腾颗粒(盖笛欣)和右旋糖酐铁颗粒(伊佳新),这些产品凭借精准的市场定位和独特的产品优势,有望加速放量,成为公司未来业绩增长的重要驱动力,共同支撑公司实现归母净利润复合增速达到24.5%的预期目标。

主要内容

华特达因:维生素 AD滴剂龙头,持续聚焦医药主业

战略转型与股权结构优化

华特达因公司前身为山东声乐股份有限公司,于1999年上市,并于2021年4月更名为山东华特达因健康股份有限公司,明确聚焦医药领域。公司核心子公司达因药业是主要业绩贡献者,产品覆盖儿童药品、保健营养食品和用品,形成了以儿童健康为核心的产业格局。2020年,公司第一大股东华特控股的股东由山东大学变更为山东省国有资产投资控股有限公司,公司实际控制人变更为山东省国资委。这一股权结构调整推动公司加速剥离非核心产业,如已完成的化工业务(2020年12月转让山东华特知新化工有限公司100%股权,交易价格2778.22万元)和环保业务(2021年11月转让山东山大华特环保科技有限公司51%股权,评估值11.49亿元),以持续聚焦医药主业。达因药业被列为省国投非上市公司中的长期激励试点企业,治理结构提升,高级管理人员薪酬由基本年薪、绩效年薪、任期激励三部分构成,预期股权激励计划将加速落地,充分调动员工积极性,为公司发展注入新活力。

业绩稳健增长与盈利能力提升

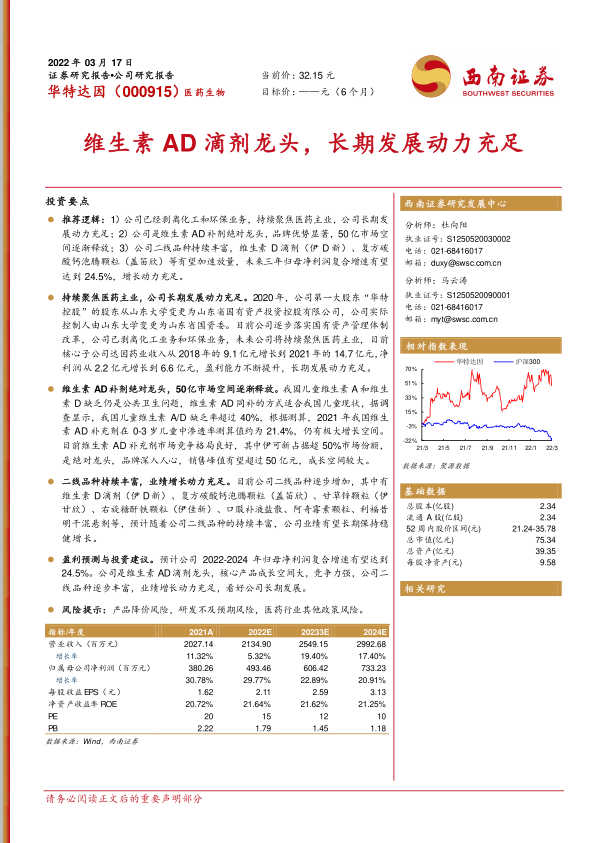

公司业绩呈现快速增长态势。2021年,公司实现营业收入20.3亿元,同比增长11.7%;归母净利润3.8亿元,同比增长31%。其中,核心子公司达因药业贡献显著,2021年实现营收14.8亿元,同比增长32%;归母净利润6.6亿元,同比增长32.6%。医药板块是公司核心业务,近年来营收占比稳定在60%左右,毛利率稳定在84%左右。从2018年开始,公司整体毛利率和净利率呈现明显上涨趋势,2021年毛利率上升至69%,净利率上升至34.7%,盈利能力显著提升,主要得益于达因药业盈利能力的提升及其在公司收入利润中的占比增加。同时,公司销售费用率从2018年的25%左右快速下降至目前的15%左右,研发费用率快速提升,2021年营收占比接近5%,显示公司在市场推广效率提升的同时,加大了研发投入。管理费用率和财务费用率整体保持平稳。

伊可新:维生素 AD补剂绝对龙头,35亿市场空间逐渐释放

儿童维生素AD缺乏现状与同补优势

伊可新,通用名称为维生素AD滴剂(胶囊型),用于预防和治疗维生素A及D缺乏症。产品分为两种剂型:0-1岁适用(含维生素A 1500单位、维生素D3 500单位)和1岁以上适用(含维生素A 2000单位、维生素D3 700单位)。维生素A和D对儿童生长发育和疾病预防至关重要,缺乏和不足均会影响儿童健康。2019年数据显示,全国6个月至14岁儿童血清维生素A水平低于正常范围的比例高达47.9%(约1.1亿人),且年龄越小缺乏率越高,0.5-1岁儿童的VA缺乏率高达65.5%。中国居民营养与健康状况监测(2010-2013)显示,我国3-5岁儿童维生素D不足率为43.0%。专家共识指出,维生素A和D同补是方便、经济的预防干预措施,具有合理性,适合我国儿童现状,因两者在受体层面存在密切联系,可协同发挥生物学活性,共同作用于免疫功能、骨骼发育和贫血预防等。

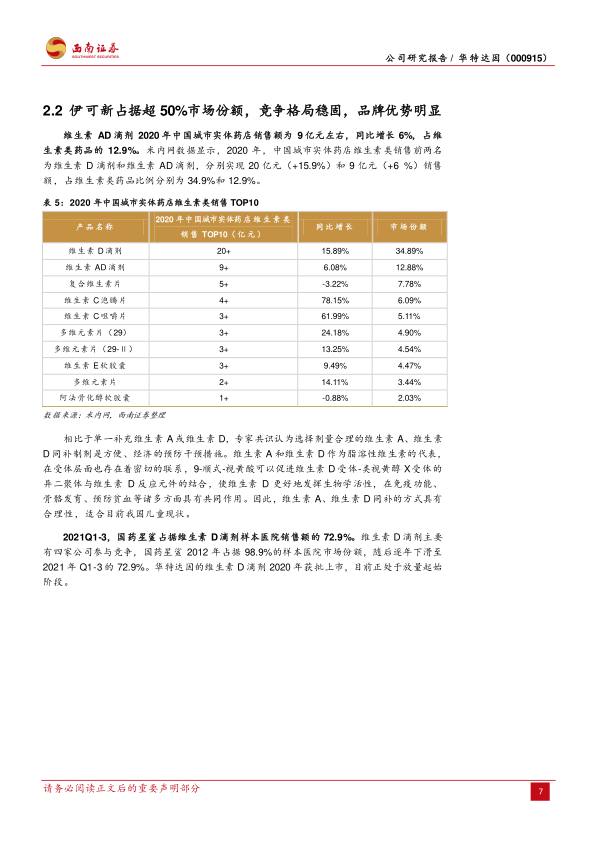

市场主导地位与品牌竞争力

维生素AD滴剂在2020年中国城市实体药店销售额约为9亿元,同比增长6%,占维生素类药品的12.9%。相比之下,维生素D滴剂销售额为20亿元,同比增长15.9%。维生素AD补充剂市场竞争格局稳固,主要有约二十家企业获得药品注册证,本土药企占据主要市场份额,前5家企业市场份额超过90%。滴剂(及软胶囊型)因易吞咽、剂量精准、依从性高,已占据维生素AD主要市场份额。伊可新已连续5年市场份额超过50%,在2021年样本医院销售额3610万元中占据55%的市场份额,品牌优势显著,其广告语“伊可新,妈妈的一颗心”深入人心。与其他主要竞品(国药星鲨、南京海鲸、仟源医药)相比,伊可新在原材料(荷兰帝斯曼维生素原料和法国罗赛洛明胶,无鱼腥味)、无添加剂、以及药物稳定性(专利遮光剂和PVDC高阻隔复合材料)方面具备优势,确保了产品的高品质和竞争力。

潜在市场空间与增长前景

伊可新的主要使用人群为0-3岁儿童,专家共识建议婴儿出生后应及时补充适量维生素A(1500~2000U/d)持续到3岁,并尽早开始补充维生素D(每日400~800U)。鉴于我国0-3岁儿童维生素A和D缺乏率均超过40%,市场需求巨大。尽管新生儿数量逐年下降(2017-2021年从1723万降至1062万),但随着三胎政策放开及鼓励生育政策的实施,新生儿数量下降趋势有望缓和。根据测算,2021年维生素AD补充剂在0-3岁儿童中的渗透率约为21.4%,仍有极大增长空间。2017年伊可新单品销售额突破10亿元,2021年预计销售收入约为11.6亿元。基于伊可新1岁以下款出厂价0.71元、1岁以上款0.72元,年用药天数365天,并假设0-3岁渗透率从2022年的27%稳步增长至2026年的60%,伊可新市占率维持65%,预计其2022年销售收入约为14.9亿元,2026年预计增长至27.9亿元。若维生素AD补充剂0-3岁渗透率最终达到100%,伊可新的销售峰值有望接近50亿元,显示出巨大的市场潜力。

二线品种持续丰富,业绩增长动力充足

复方碳酸钙泡腾颗粒:抢占0-3岁补钙市场

盖笛欣(复方碳酸钙泡腾颗粒),活性成分为碳酸钙和维生素D3,主要适用于7个月至3岁婴幼儿,是一款专为婴幼儿设计的补钙产品。钙制剂市场广阔,碳酸钙D3因含钙量高且维生素D3能提高钙吸收率30%-80%,在2020年市场中占据高达48%的份额,远超其他补钙药品。盖笛欣凭借其泡腾颗粒剂型,精准定位0-3岁婴幼儿补钙市场,填补了该年龄段的空白。其优势包括:1)高含钙量和吸收率,泡腾制剂有助于碳酸钙溶解,易吸收;2)弱酸性,溶解后溶液呈弱酸性,不刺激婴幼儿肠胃,避免传统碳酸钙对胃肠道的刺激;3)无腹胀、便秘、结石风险,泡腾制剂在体外释放二氧化碳,避免体内产气,并形成可溶解结石的枸橼酸钙。市场上其他知名补钙药品如钙尔奇、盖中盖、汤臣倍健多为片剂,不适用于3岁以下婴幼儿,使得盖笛欣在婴幼儿补钙市场具备较强竞争优势。

右旋糖酐铁颗粒:店员推荐率最高品牌

伊佳新,主要成分为右旋糖酐铁颗粒,用于治疗慢性失血、营养不良、妊娠、儿童发育期等引起的缺铁性贫血,终端售价139.3元/盒(25mg*30袋/盒),可与伊可新维生素AD同时补充。0-3岁是儿童铁缺乏和缺铁性贫血的高发期,农村地区发病率超过60%,城市超过30%。婴幼儿生长发育过快、胎儿期储铁不足、膳食铁摄入不足等因素导致我国婴幼儿缺铁性贫血发病率居高不下,对婴幼儿脑和智力发育造成不可逆危害。伊佳新在婴幼儿补铁制剂中具备显著优势:1)安全性强、吸收率高、无胃肠刺激,作为第三代有机高价铁络合物,性质稳定,在肠道中能以分子形式完整充分吸收;2)颗粒剂型,溶解性好,适合全年龄段儿童服用;3)剂量精准(每袋25mg铁)且口感好(香甜巧克力味,无刺鼻气味),提高了儿童服药依从性。伊佳新荣获《2020-2021年度中国药店店员推荐率最高品牌》“维生素矿物质类”榜单,显示其在市场和专业推荐中的高度认可。

盈利预测和投资建议

基于对公司医药业务核心产品维生素AD滴剂市场空间的乐观预期,预计其2022-2024年销量增速分别为24.25%、21.80%和19.18%,毛利率维持在86%。教育业务预计保持平稳增长,2022-2024年收入增速均为5%,毛利率维持在22%。综合各项业务预测,公司2022-2024年营业收入预计分别为21.3亿元、25.5亿元和30亿元,归母净利润分别为4.9亿元、6.1亿元和7.3亿元,对应每股收益(EPS)分别为2.11元、2.59元和3.13元,对应市盈率(PE)分别为15倍、12倍和10倍。公司作为维生素AD滴剂龙头,核心产品成长空间大,竞争力强,且二线品种逐步丰富,业绩增长动力充足,长期发展前景看好。

风险提示

公司面临的主要风险包括产品降价风险,可能影响盈利能力;研发不及预期风险,新产品开发和现有产品升级可能受阻;以及医药行业其他政策风险,如医保政策、药品集中采购等可能对公司经营产生不利影响。

总结

华特达因凭借其在儿童维生素AD补充剂市场的绝对龙头地位和“伊可新”的强大品牌影响力,展现出稳健的业绩增长和持续提升的盈利能力。公司通过剥离非核心业务、聚焦医药主业的战略转型,以及优化公司治理结构,为长期发展奠定了坚实基础。在核心产品伊可新拥有巨大市场潜力的同时,公司积极布局的二线品种如盖笛欣和伊佳新,凭借其精准的市场定位和独特的产品优势,有望成为新的业绩增长点。尽管面临产品降价、研发不及预期和政策变化等风险,但公司在儿童健康领域的深耕和多产品线的协同发展,使其具备充足的增长动力和广阔的未来发展空间。预计未来三年公司归母净利润复合增速有望达到24.5%,显示出其作为医药生物领域优质标的的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用