中心思想

战略聚焦儿药主业,盈利能力显著提升

华福证券对华特达因(000915.SZ)的首次评级为“买入”,核心观点在于公司通过明晰发展战略,深度聚焦儿童用药和健康领域,剥离非主业资产,显著提升了盈利能力和市场竞争力。公司营收及归母净利润在2020-2023年间分别实现了11%和26%的复合年增长率(CAGR),并持续提高现金分红比例,2023年达到80.1%,首次实行中期派息,体现了对投资者的长期回馈。

核心产品优势巩固,增长空间持续拓展

公司核心产品伊可新(维生素AD滴剂)凭借其市场领导地位和持续的适应人群拓展策略,如从0-3岁扩展至0-6岁,并根据最新专家共识进一步推广至0-18岁,有望打破成长空间限制,实现价量齐升。同时,重点产品伊D新(维生素D滴剂)与华润三九达成战略合作,将加速渠道布局,提升市场占有率。公司丰富的产品矩阵和持续的研发投入,致力于每年推出1-2个新的儿童药品种,为未来业绩增长注入新动能。

主要内容

聚焦儿药主业,成就儿药领军企业

战略转型与业绩增长

华特达因自1993年成立,于1999年上市。2001年更名为“山东山大华特科技股份有限公司”,主营业务变更为环保、医药产业。2021年4月26日,公司再次更名为“山东华特达因健康股份有限公司”,并转让子公司华特环保51%股权,明确将主营业务聚焦于医药产业,特别是儿童用药和健康领域。此战略转型后,公司业绩实现显著增长,2020-2023年营收复合年增长率(CAGR)达11%,归母净利润CAGR高达26%。2023年公司营收达到24.84亿元,归母净利润5.85亿元。

公司医药板块的主要贡献者是山东达因海洋生物制药股份有限公司(达因药业),公司持有其52.14%股权。达因药业自2007年起转型为专注于儿童药物研发生产的企业,营收从2006年的1.72亿元增长至2023年的24.26亿元,核心产品品牌价值已超过30亿元,儿童维生素AD品类市场占有率超过60%。达因药业的产品线涵盖伊可新维生素AD滴剂、伊D新维生素D滴剂、达因铁、达因钙、达因锌等儿童药品,其中“伊可新”为中国驰名商标,多年来市场占有率位居同类产品第一。此外,公司还通过品牌延伸策略,推出了“伊可新”益生菌粉系列、DHA藻油+ARA凝胶糖果、维生素矿物质类保健产品及儿童牙膏等儿童健康产品。

国资控股与激励机制优化

2020年3月,公司实际控制人由山大变更为山东省国资委,实现了从校属企业到国资控股企业的转变。这一转变不仅延续了公司科技创新基因,还获得了山东国投公司雄厚的资本实力和综合投融资优势支持,显著提升了公司治理水平和发展能力。公司积极推进国企改革三年行动方案,持续剥离非主业资产,包括2021年转让华特环保51%股权,2023年起子公司卧龙学校停止办学,华特信息和知新材料也已开启清算工作,进一步巩固了对儿童用药主业的聚焦。

为激发员工积极性,达因药业的“2023-2025年中长期激励方案”已获得山东省国资委备案同意,激励对象涵盖对企业经营业绩和持续发展有直接重要影响的核心骨干人才,这将有利于公司取得更好的经营业绩。

财务表现与分红政策

聚焦医药主业后,华特达因的盈利能力持续上行。2020-2023年,公司营收从18.21亿元增至24.84亿元,归母净利润从2.92亿元增至5.85亿元。2024年前三季度,公司实现营业收入13.78亿元(同比下降19.83%),归母净利润3.65亿元(同比下降20.7%)。医药板块已成为公司绝大部分业绩的贡献来源,其收入占比从2016年的57%提升至2024年上半年的98.4%。2024年上半年,医药板块实现营业收入11.36亿元(同比增长0.47%),净利润6.31亿元(同比增长0.3%)。

公司的盈利能力持续提升,2024年前三季度毛利率达到84.04%,净利率50.26%,加权平均净资产收益率(ROE)为17.74%。在分红政策方面,公司坚持长期主义,以现金分红回馈投资者,年度现金分红比例从2016年的13.6%大幅提升至2023年的80.1%。2024年公司进一步提高分红频率,首次实行中期派息(每10股派5.00元人民币现金)。公司股息率也持续走高,从2016年的0.55%提升至2023年的7.36%,位列中信医药分类主板第一。

政策端重视儿药研发及可及性,专家共识提出AD同补

儿童用药市场政策支持与增长

国家政策层面高度重视儿童用药的研发和可及性。2024版医保目录调整将国家鼓励研发的儿童药和仿制药纳入申报条件,扩大了儿科用药品种和剂型范围。国家药监局发布《已上市药品说明书增加儿童用药信息工作程序(试行)》,旨在通过科学评价方法规范增补儿童应用信息,提升儿科合理用药水平。

近年来,我国儿童用药审评审批质量和效率显著提升,药品上市数量明显增加。截至2023年12月31日,我国已批准上市的儿童专用药数量共1049个(按品规计),占我国已批准上市药品总数的3.2%。2019年至2024年8月,国家药监局已批准282个儿童用药,其中国产品种占比超过70%。2021年至2023年,儿童用药获批数量分别为47、66、92个,2024年1-8月已完成49个儿童药品种批准上市,其中三分之一通过优先审评审批程序加快上市。

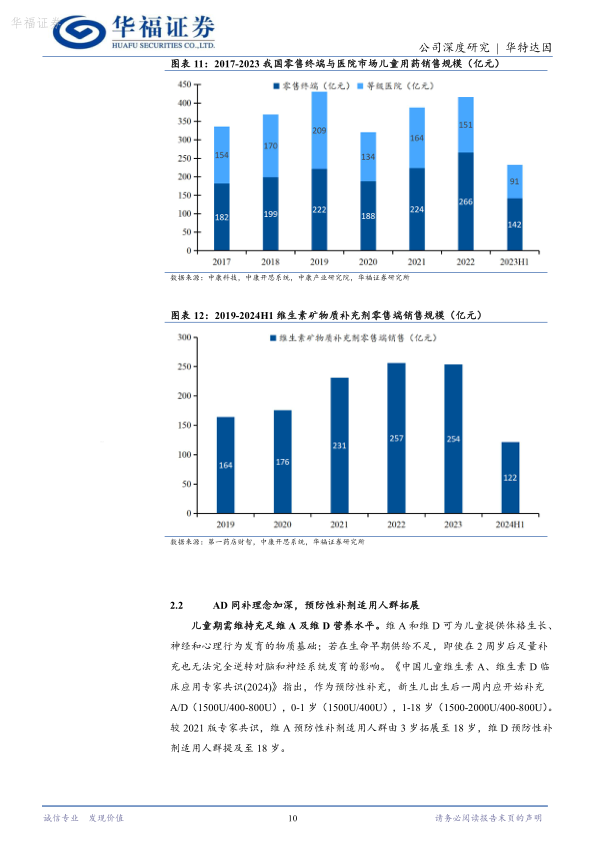

儿童用药市场持续增长。据中康开思数据显示,我国零售终端与等级医院市场儿童药销售额在2022年超过416亿元,2023年上半年销售额达232.9亿元,零售终端增速高于院内市场。在零售终端销售中,维生素矿物质补充剂占比最大,其次是感冒用药、胃肠疾病用药、止咳祛痰类及解热镇痛抗炎类药物。维生素矿物质补充剂零售端销售规模从2019年的108亿元增长至2023年的139亿元,2024年上半年达到72亿元。

AD同补理念深化与适用人群拓展

儿童期维持充足的维生素A和维生素D营养水平至关重要,它们是儿童体格生长、神经和心理行为发育的物质基础。若生命早期供给不足,即使后期足量补充也难以完全逆转对脑和神经系统发育的影响。《中国儿童维生素A、维生素D临床应用专家共识(2024)》指出,作为预防性补充,新生儿出生后一周内应开始补充A/D(1500U/400-800U),并建议0-1岁(1500U/400U),1-18岁(1500-2000U/400-800U)。相较于2021版专家共识,维生素A预防性补剂适用人群已从3岁拓展至18岁,维生素D预防性补剂适用人群也提及至18岁。

专家共识还强调了AD同补理念的加深。近年调查显示,我国学龄前儿童维生素A缺乏和边缘缺乏率高,且随年龄增长有增加趋势;0-18岁儿童中维生素D缺乏和不足率普遍存在,且维生素A和维生素D的缺乏存在相关性。维生素A和维生素D以高度特异性的方式影响机体免疫反应,存在协同作用,联合补充可能有助于同时改善维生素A和维生素D的营养状况。

公司已形成伊可新等为代表的核心产品矩阵

核心产品伊可新:市场领导者与增长潜力

公司核心产品伊可新(维生素AD滴剂)自1996年上市以来,多年来一直位居同类产品市占率第一。2022年伊可新全年收入约17.55亿元,占达因药业收入的86%;2023年收入实现10%以上的增长,占达因药业收入的80%以上。截至2023年第三季度,伊可新在维生素AD品类市场占有率已接近70%。

伊可新在剂型、剂量、配比、口味等方面都进行了“量身定制”,紧密契合中国儿童的营养补充需求。其采用3:1的维生素AD科学配比,独立的小葫芦型胶囊滴剂设计方便喂药且剂量精准,植物油代替鱼油使其更易被儿童接受。独特的囊壁工艺和避光技术保证了成分稳定性,大幅提升了补充效果。

伊可新作为大品种仍持续挖掘价量空间。在价格方面,2022年初伊可新50粒和60粒院外渠道小幅提价10%,同年7月15日,30粒装主力产品小幅提价6.4%。在销量方面,公司积极拓展适用人群,产品渗透率仍有提升空间。2022年起,公司将伊可新推广适用人群从0-3岁拓展至0-6岁。根据《中国儿童维生素A、维生素D临床应用专家共识(2024)》提出的维A和维D预防性补剂适用人群拓展至18岁,公司进一步拓展伊可新推广年龄,持续传播“0-18岁,每天一粒”的核心观点。

伊可新的销售渠道以院外为主,2024年上半年院外收入占比88%,院内产品收入占比12%,因此受药品集采、控费等政策影响较小。公司还积极发展电商渠道,已陆续与阿里、京东、拼多多、小红书、抖音等电商平台开通官方旗舰店,探索全渠道融合营销模式。

重点产品伊D新:战略合作与市场份额提升

公司重点产品伊D新(维生素D滴剂)于2020年获批上市,有望打破此前星鲨制药和双鲸药业在维生素D滴剂市场的垄断格局(2017年分别占据51.54%和48.46%份额)。伊D新主要针对成人市场,并推广“0-99岁服用维生素D”的全年龄段营养补充理念,整体市场空间巨大。2021年伊D新销售额超过1亿元,2022年销售额约2亿元,未来市场占有率有望逐步提升。

2024年9月,子公司达因药业与华润三九达成战略合作,签署了维生素D滴剂(胶囊型)产品的战略合作协议。华润三九将成为该产品在中国境内的独家代理商,全面负责市场推广和全渠道营销工作,这将显著加速伊D新的渠道布局,进一步提升其市场竞争力。

产品矩阵日益丰富:布局延伸贡献增长新动能

达因药业在儿童维矿类药品领域具有绝对优势,已完成包括伊可新(维生素AD滴剂)、伊D新(维生素D滴剂)、达因铁、达因钙、达因锌等产品的维矿类产品布局。同时,公司利用“伊可新”的广泛影响力,构建了“伊可新”儿童营养品、儿童健康食品、儿童健康用品等儿童健康产品系列。

2024年上半年,公司重点推广的达因铁(右旋糖酐铁颗粒)、达因钙(复方碳酸钙泡腾颗粒)、小儿布洛芬栓等产品取得了显著的业绩增长。达因铁采用第三代有机铁,通过儿童用药矫掩味关键技术平台改善了传统铁剂的口感,具有溶解性强、剂量精准、易吸收、胃肠刺激小等优点,并在国家儿童医学中心项目中被评为口味最佳的口服铁剂。达因钙通过技术创新,冲泡时将无机钙转化为有机钙,具有吸收率高、溶解性高、无腹胀少便秘等优势,并添加维生素D促进钙吸收,不添加蔗糖。小儿布洛芬栓则解决了年龄小儿童服药不配合或呕吐的难题,栓剂不直接刺激胃肠道黏膜,胃肠道安全性好,且方便夜间退热使用。

在研发方面,公司始终坚持“以量身定制儿童药物”为研发理念,持续丰富产品矩阵,致力于每年推出1至2个新的儿童药品种。2024年上半年,达因药业有五个儿童药研发项目被列为科技部重大专项并按期推进,完成了3项新产品申报,获得了5项发明专利,并正式获批“国家企业技术中心”,为公司未来业绩增长提供了坚实的研发基础。

盈利预测与投资建议

盈利预测分析

华福证券对华特达因2024-2026年的业绩进行了预测。在医药板块,预计2024-2026年收入增速分别为-10.4%、11.2%、11.5%,毛利率微降至86%。其中,核心产品伊可新预计2024-2026年收入增速分别为-17.3%、8.1%、8.2%。具体来看,粉色装伊可新(0-6岁,后拓展至0-18岁)在2024年受降库存影响,营收增速假设为-7%,调整到位后2025-2026年营收增速保持10%。绿色装伊可新(0-1岁)受新生儿出生率及联盟集采未中标影响,2024年营收增速假设为-30%,调整后2025-2026年营收增速保持5%。其他业务收入预计持平,毛利率维持70%。

在费用率方面,销售费用率预计在2024年为22.5%(电商推广增加),随后在2025-2026年降至22%和21.5%(与华润三九合作有望降低)。管理费用率和研发费用率预计未来三年均维持在4.8%的较低水平。

综合以上假设,华福证券预计公司2024-2026年收入增速分别为-10%、11%、11%,归母净利润增速分别为-12%、14%、14%,对应每股收益(EPS)分别为2.19元、2.49元、2.85元。

投资建议

基于华特达因在儿药特别是维矿类药物领域的领先地位,以及核心产品伊可新适应人群拓展和渗透率提升、二线产品持续贡献增长动能、与华润三九合作加速渠道布局、非主业剥离下儿药业务有望实现持续增长等因素,华福证券首次覆盖并给予“买入”评级。

截至2025年1月22日,公司当前股价对应2024/2025/2026年的市盈率(PE)分别为12/11/10倍。与可比公司济川药业、健民集团、华润三九、长春高新(均涉及儿药业务或消费者端积累)的平均市盈率(2024E 11.8倍,2025E 10.3倍,2026E 9.1倍)相比,华特达因的估值具有吸引力。

风险提示

投资者需关注以下风险:

- 药品集采风险: 公司核心产品伊可新未能中选江西省牵头的16省联盟带量采购,可能对公司12%的院内营收产生一定影响。

- 产品研发不及预期风险: 公司致力于每年推出1至2个新的儿童药品种,若新品研发进度或效果不及预期,可能影响公司未来业绩增速。

- 市场竞争加剧风险: 当前维生素AD市场竞争企业较多,尽管公司核心产品伊可新市占率接近70%,但随着市场竞争加剧,可能对公司核心产品市占率及业绩造成不确定性。

总结

华福证券对华特达因的深度研究报告指出,公司通过战略性聚焦儿童用药主业,剥离非核心业务,实现了显著的财务增长和盈利能力提升。2020-2023年,公司营收和归母净利润分别以11%和26%的复合年增长率稳健增长,并以高比例现金分红回馈投资者。

核心产品伊可新凭借其市场领导地位和持续的适应人群拓展策略(从0-3岁扩展至0-18岁),以及在院外市场的强大渗透力,展现出持续的增长潜力。同时,重点产品伊D新与华润三九的战略合作,将有效拓宽其市场渠道,提升市场份额。公司丰富的产品矩阵,包括达因铁、达因钙、小儿布洛芬栓等二线产品,以及每年推出1-2个新儿童药品种的研发承诺,共同构成了未来业绩增长的新动能。

尽管面临药品集采、研发不及预期和市场竞争加剧等风险,但基于公司在儿药领域的领先地位、清晰的增长战略和优化的激励机制,华福证券首次覆盖并给予“买入”评级,认为公司儿药业务有望实现持续增长,具备长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用