皓元医药(688131)

事件: 皓元医药发布 2021 年年报, 全年实现总营收 9.69 亿元,同比增长52.61%, 剔除汇率影响, 营收增幅超 55.98%, 归母净利润达 1.91 亿元, 同比增长 48.70%;扣非归母净利润 1.77 亿元, 同比增加 49.41%。 境外收入3.60 亿元,同比增长 25.22%。 分季度看, 2021Q4 营业收入为 2.73 亿元,同比增长 22.88%,环比增长 13.35%,归母净利润 0.47 亿元,同比下滑 18.66%。

点评:

前端分子砌块与工具化合物业务持续发力。 公司继续加强在分子砌块以及工具化合物领域研发力度, 持续拓展产品种类, 覆盖手性分子、新冠相关药物片段分子库的开发, 并积极布局 ADC 与 CAR-T 领域, 促进国内生命科学领域产学研一体化发展。 截止报告期末, 前端产品数累计超5.86 万种, “乐研”与“ MCE”品牌价值得以不断增强,带动前端业务收入稳步上涨。报告期内,前端业务实现营收 5.45 亿元, 同比增长57.59%; 营收占比 56.24%, 较上年略有提升,公司行业地位不断提高。

后端原料药与中间体业务稳固发展。 公司重点开展了艾日布林、曲贝替定等极高难度原料药及中间体工艺研究开发, 并已与国际知名药企签订销售分成合作协议; 优化抗感染药物工艺路线, 为客户研发抗新冠病毒药物提供原料药及中间体。 公司自建马鞍山产业化基地有望于 2022 年下半年逐步建成投产, 自主产能将持续吸引更多 CDMO 客户,公司发展将迈上新台阶。报告期内,后端业务实现收入 4.17 亿元, 同比增长46.32%,随着自建产能逐步落地,后端板块有望快速发展。

收购药源药物,逐步补全 CXO 业务版图。 2022 年 3 月 4 日,公司发布公告, 将以发行股份及支付现金的方式收购药源药物 100%股权,标的资产价格预计不超过 4.2 亿元。通过本次收购, 公司将业务进一步向后端延伸, 打造中间体、原料药、制剂一体化的综合性医药研发服务, 实现 CXO 领域全产业链布局, 公司行业综合竞争实力将得到进一步提高。

研发投入不断增加,稳固新药研发全产业链技术优势。 公司报告期内,公司持续加大研发投入, 研发费用达 1.03 亿元,同比增长 59.65%,新增技术人员近 400 人。 公司技术团队中硕博以上学历超 300 人, 能够实现从前端分子砌块/工具化合物到小试、中试、放大等全面的化学设计、工艺研究、规模化生产等相关产品与服务,具备极强的新药研发全产业链竞争优势。

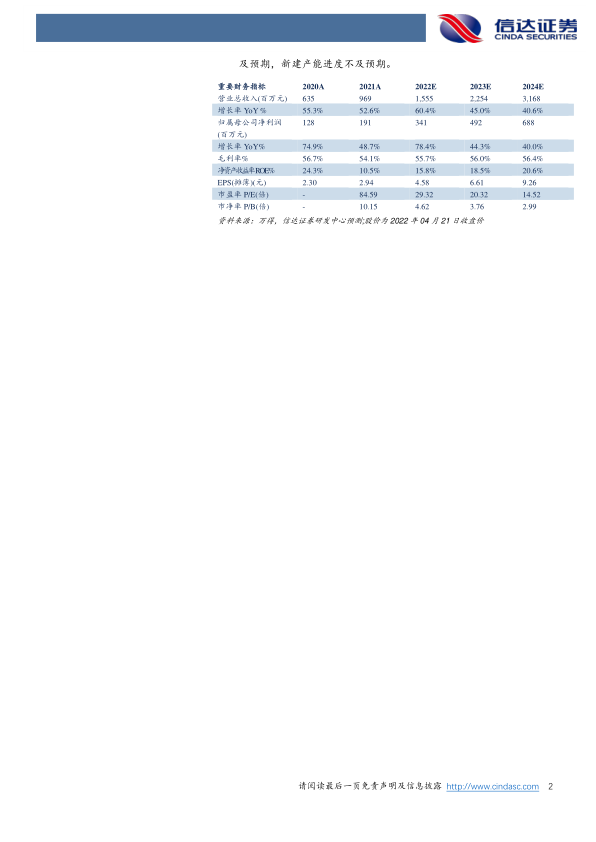

盈利预测: 预计 2022-2024 年公司收入分别为 15.55/22.54/31.68 亿元,同比增长 60.4%/45.0%/40.6%。归母净利润分别为 3.41/4.92/6.88 亿元,同 比 增 长 78.4%/44.3%/40.0% , 对 应 2022-2024 年 EPS 分 别 为4.58/6.61/9.26 元, PE 为 29/20/15 倍。

风险因素: 新品研发进度不及预期; 客户拓展不及预期, 新增订单量不及预期,新建产能进度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用