皓元医药(688131)

事件:公司发布2021年年报,公司实现营业收入9.7亿元,同比增长52.6%(剔除汇率影响同比增长56%);实现归母净利润1.9亿元,同比增长48.7%;实现归母扣非净利润1.8亿元,同比增长49.4%,业绩增长符合预期。

前端分子砌块/工具化合物业务快速发展,产品数量、客户拓展稳健推进。2021年公司分子砌块/工具化合物业务实现营收5.5亿元(+57.59%)。1)产品数量:产品数累计超5.9万种,其中分子砌块约4.2万种,工具化合物超1.6万种;构建集成化化合物库110余种。2021年公司分子砌块、工具化合物订单数量分别超16.3万,11.6万;2)客户拓展:公司深化与国内外药企、科研院所、高等院校、CRO公司等客户群体合作,累计发表科研文献超1.8万篇。

后端原料药/中间体业务项目储备丰富,CDMO项目结构持续优化。2021年公司后端原料药/中间体业务实现营收4.2亿元(+46.3%),完成工艺开发的产品种类累计超100个,其中92个产品具备产业化基础。仿制药业务:累计承接192个项目,其中商业化项目51个,小试项目119个;创新药CDMO承接173个项目,其中已获批上市、上市申报阶段、II/III期临床、I期临床/临床前项目数分别为5个、3个、17个、148个,由仿制药CDMO向创新药转型步伐加快。ADC业务:2021年公司ADC客户数超340家(+332.5%),项目数80个(+247.8%)。公司有机合成能力、创新能力和经验优势明显,2021年6月助力荣昌生物纬迪西妥单抗(RC48)上市,是我国首个临床ADC一类抗癌新药。

公司自有产能建设加快,规模化生产蓄势待发。1)原料药/中间体产能:公司马鞍山基地I期占地面积约131.8亩,设计年产能约680余立方米,预计2022H2逐步建成并投产运营,建成后将形成公司自有GMP级别原料药、中间体生产基地;2)ADC产能:2021年安徽皓元ADC高活产线建成投产,并于7月获得药品生产许可证,新增两条产线预计2022年陆续投放。随着平台建设持续完善,公司或将具备从抗体和其他偶联生物药、连接子/有效载荷到生物偶联药物原液及制剂的端到端产业化服务能力,加速赋能高质量生物偶联药物开发。

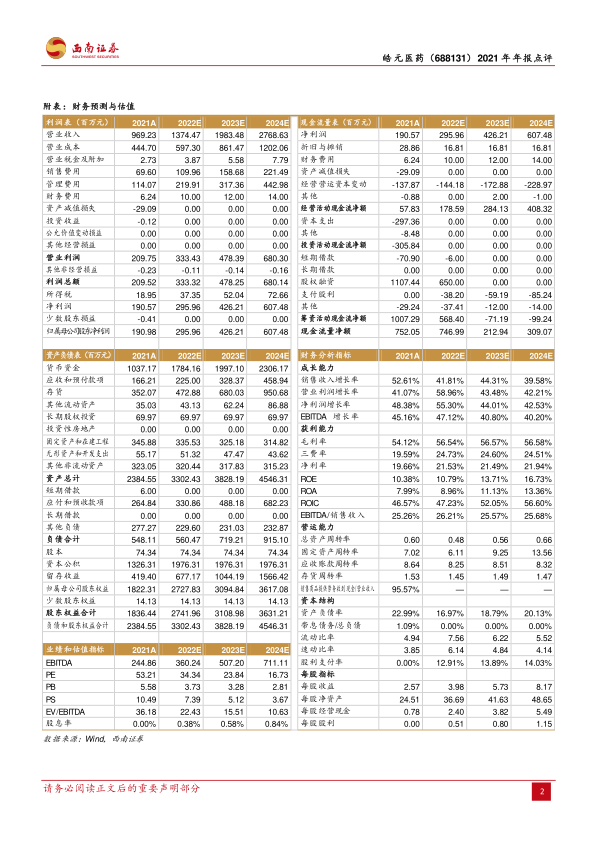

盈利预测:我们预计2022-2024年EPS分别为3.98元、5.73元和8.17元,对应当前股价估值分别为34倍、24倍和17倍。

风险提示:订单不及预期;在研产品进度不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用