皓元医药(688131)

主要观点:

事件概述

2022 年 3 月 22 日,皓元医药披露 2022 年报: 2022 年公司实现营业收入 13.58 亿元,同比增长 40.12%;归母净利润 1.94 亿元,同比增长1.39%;扣非归母净利润 1.56 亿元,同比减少 11.77%。剔除股权激励影响,归母净利润同比增长 16.34%。

事件点评

收入端表现亮眼,利润端受多因素扰动承压

2022 年全年公司实现营业收入 13.58 亿元,同比增长 40.12%;归母净利润 1.94 亿元,同比增长 1.39%;扣非归母净利润 1.56 亿元,同比降低 11.77%。毛利率 51.44%,净利率 14.11%。

单季度来看, 2022 第四季度实现收入 3.88 亿元,同比增长 42.01%,归母净利润 0.36 亿元,同比降低 23.84%,扣非后归母净利润 0.32 亿元,同比降低 61.14%。毛利率 51.44%(同比-2.67pp),净利率14.11%(同比-5.56pp)。 全年利润端放缓的主要原因是股权激励摊销带来费用端增加、研发费用大幅度提升、疫情影响回款放缓、产能建设和人员扩张带来的成本上升。预计后续有望逐步恢复。

分板块来看:

(1)前端业务加速成长,行业赛道进一步拓展。 2022 年全年,分子砌块和工具化合物实现营收 8.27 亿元,同比增长 51.76%;其中分子砌块收入 2.46 亿元,同比增长 78.43%;工具化合物收入 5.82 亿元,同比增长 42.75%。 2022 年, 公司分子砌块和工具化合物累计完成订单数量超 39 万个。经过在小分子领域多年的深耕,公司在分子砌块和工具化合物细分领域已经具备一定的基础,公司加速行业赛道的拓展,前端业务持续不断向上游生命试剂延伸,加速生物大分子等研发管线的开发,布局生物板块相关业务。

(2)后端业务营收稳步增长,在手订单大幅增加。 2022 年全年,后端原料药和中间体、制剂生产业务实现营收 5.21 亿元,同比增长24.97%。其中,仿制药领域收入 2.09 亿元,在后端业务中占比40.13%;创新药领域收入 3.12 亿元,在后端业务中占比 59.87%。截至 2022 年末,公司后端业务在手订单约 3.7 亿元。

重视研发投入,人员持续扩张

公司重视研发并持续加大研发投入力度, 2022 年研发投入 2.02 亿元,同比增长 94.85%,研发投入总额较上年增长较多,主要系公司不断加大研发投入,扩大研发团队规模,本年新增研发人员数量较多, 截至 2022 年末,公司共有员工 3368 人,新增 1882 人,其中研发人员占比 14.67%。

强化产能供给, 保障业绩长期增长

公司借由“内生性增长+外延式并购”模式持续加快推进自有实验室产能和商业化产能建设。

内生性增长: 自主筹建的首个产业化基地——马鞍山产业化基地,占地面积约 131.79 亩,一期计划建设 3 个生产车间,由难仿药与CDMO 业务共享。截至 2022 年末,项目一期工程中 1 个生产车间已于 2022 年四季度进入试生产阶段,此外,公司还陆续建立了全面、完善的 cGMP 体系,以期更好地满足 CDMO 业务的要求,其他生产车间将陆续分批完工。

外延式并购: 公司通过发行股份及支付现金购买药源药物 100%股权,此次收购,可快速补充公司后端制剂 CDMO 能力,拓展制剂GMP 产能,加强公司在 CMC 领域的研发能力和技术水平,进一步提高公司的规模化生产能力。公司还收购泽大泛科 100%股权,快速补齐仿制药原料药和中间体方面的自有产能,持续优化产业布局。

投资建议

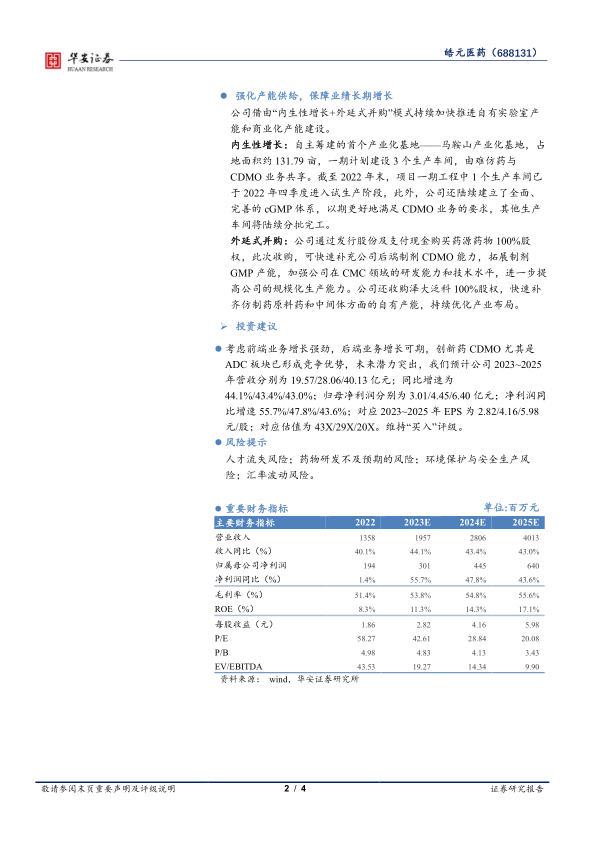

考虑前端业务增长强劲,后端业务增长可期,创新药 CDMO 尤其是ADC 板块已形成竞争优势, 未来潜力突出,我们预计公司 2023~2025年营收分别为 19.57/28.06/40.13 亿元;同比增速为44.1%/43.4%/43.0%;归母净利润分别为 3.01/4.45/6.40 亿元;净利润同比增速 55.7%/47.8%/43.6%;对应 2023~2025 年 EPS 为 2.82/4.16/5.98元/股;对应估值为 43X/29X/20X。维持“买入”评级。

风险提示

人才流失风险;药物研发不及预期的风险;环境保护与安全生产风险;汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用