皓元医药(688131)

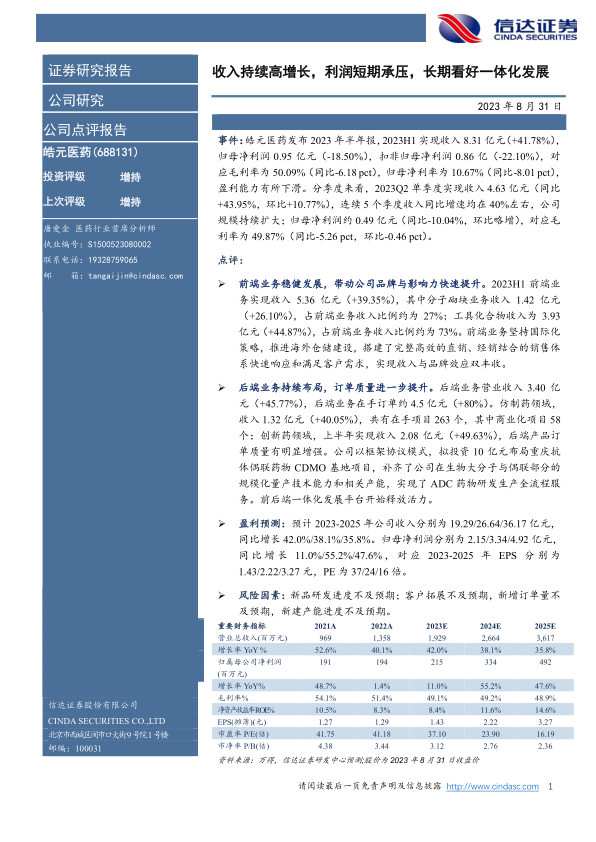

事件:皓元医药发布2023年半年报,2023H1实现收入8.31亿元(+41.78%),归母净利润0.95亿元(-18.50%),扣非归母净利润0.86亿(-22.10%),对应毛利率为50.09%(同比-6.18pct),归母净利率为10.67%(同比-8.01pct),盈利能力有所下滑。分季度来看,2023Q2单季度实现收入4.63亿元(同比+43.95%,环比+10.77%),连续5个季度收入同比增速均在40%左右,公司规模持续扩大;归母净利润约0.49亿元(同比-10.04%,环比略增),对应毛利率为49.87%(同比-5.26pct,环比-0.46pct)。

点评:

前端业务稳健发展,带动公司品牌与影响力快速提升。2023H1前端业务实现收入5.36亿元(+39.35%),其中分子砌块业务收入1.42亿元(+26.10%),占前端业务收入比例约为27%;工具化合物收入为3.93亿元(+44.87%),占前端业务收入比例约为73%。前端业务坚持国际化策略,推进海外仓储建设,搭建了完整高效的直销、经销结合的销售体系快速响应和满足客户需求,实现收入与品牌效应双丰收。

后端业务持续布局,订单质量进一步提升。后端业务营业收入3.40亿元(+45.77%),后端业务在手订单约4.5亿元(+80%)。仿制药领域,收入1.32亿元(+40.05%),共有在手项目263个,其中商业化项目58个;创新药领域,上半年实现收入2.08亿元(+49.63%),后端产品订单质量有明显增强。公司以框架协议模式,拟投资10亿元布局重庆抗体偶联药物CDMO基地项目,补齐了公司在生物大分子与偶联部分的规模化量产技术能力和相关产能,实现了ADC药物研发生产全流程服务。前后端一体化发展平台开始释放活力。

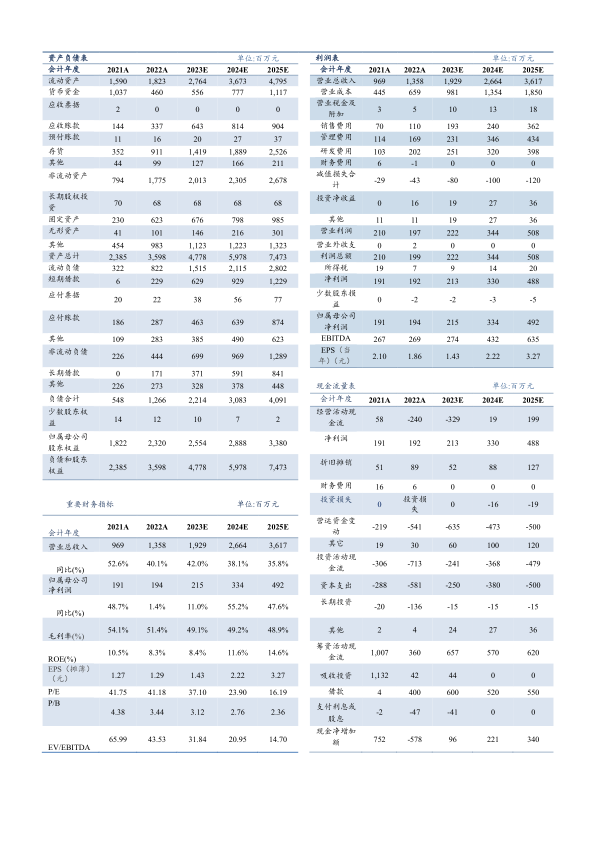

盈利预测:预计2023-2025年公司收入分别为19.29/26.64/36.17亿元,同比增长42.0%/38.1%/35.8%。归母净利润分别为2.15/3.34/4.92亿元,同比增长11.0%/55.2%/47.6%,对应2023-2025年EPS分别为1.43/2.22/3.27元,PE为37/24/16倍。

风险因素:新品研发进度不及预期;客户拓展不及预期,新增订单量不及预期,新建产能进度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用