药明康德(603259)

事件概要

2月18日,公司针对美国议员2月12日向美国政府的致函发布公告,公司强烈反对针对公司的误导性指称、不确实认定和未经正当程序的预判行动;公司一向欢迎监管机构对其所在行业的监管,公司过去亦多次成功通过美国政府的审查;公司坚信在过去没有、现在和未来都不会对美国构成国家安全风险,即便美国政府再次对本公司进行审查亦将得出相同结论。投资要点

美国行业协会代表其会员企业针对法案向美国政府提出警告

据BIOCENTURY网站2月8日报道,美国Biotechnology InnovationOrganization行业协会(简称BIO)针对《法案》(S.3558,H.R.7085)向美国政府提出警告,最近在众议院和参议院提出的反华生物技术法案,如果不加修改地通过,将对美国生物技术产业和依赖其开发药物的患者造成严重伤害,对目前已批准和上市的药物开发供应链以及正在研发中的药物造成难以估量的损害。

回购股份全部予以注销并减少注册资本,充分彰显未来发展信心

公司分别于2024年2月5日、2024年1月15日前完成A股10亿元人民币和H股12.88亿港元回购,全部予以注销并减少注册资本,大比例回购有助于提振公司内在价值,充分彰显公司未来发展信心。

公司持续引领全球医药新技术前沿,业绩保持高速增长

公司持续引领全球生物技术前沿,Lovance公司2月16日获批上市的全球首款TIL细胞疗法AMTAGVI?由公司提供临床研发生产服务,在Lovance工厂完工之前,公司将为其提供商业化生产供应。公司于JPM大会重申2023年表观收入将实现2-3%的增长,扣除新冠商业项目的常规业务收入增速为25-26%,经调整non-IFRS净利润增速预计将达到41.7-42.1%,经调整non-IFRS净利润预计首次突破100亿元,自由现金流预计在2023年将超过45亿元。

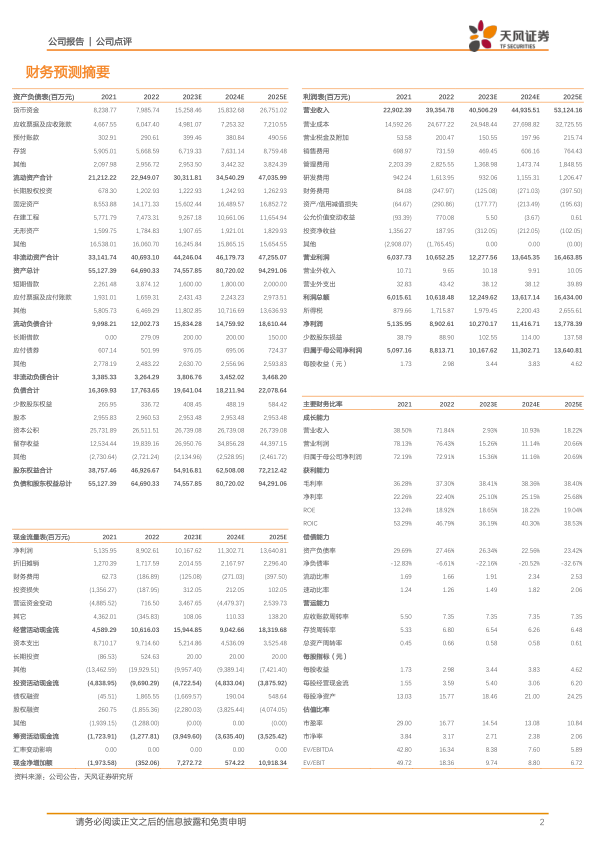

盈利预测:受大订单收入和行业需求影响,我们调整公司2023-2025年营业收入为405.06/449.36/531.24亿元(原2023-2025年为418.12/514.93/654.71亿元);归母净利润为101.68/113.03/136.41亿元(原2023-2025年为97.79/121.12/157.64),维持“买入”评级。风险提示:订单数量及增长不及预期,产能释放不及预期,汇率波动对业绩影响,投资收益波动风险,核心人员流失风险。

微信扫一扫-立即使用

微信扫一扫-立即使用