中心思想

本报告分析了迈克生物2017年的业绩表现和2018年一季度的财务数据,并对其未来发展进行了展望。核心观点如下:

业绩增长与利润影响

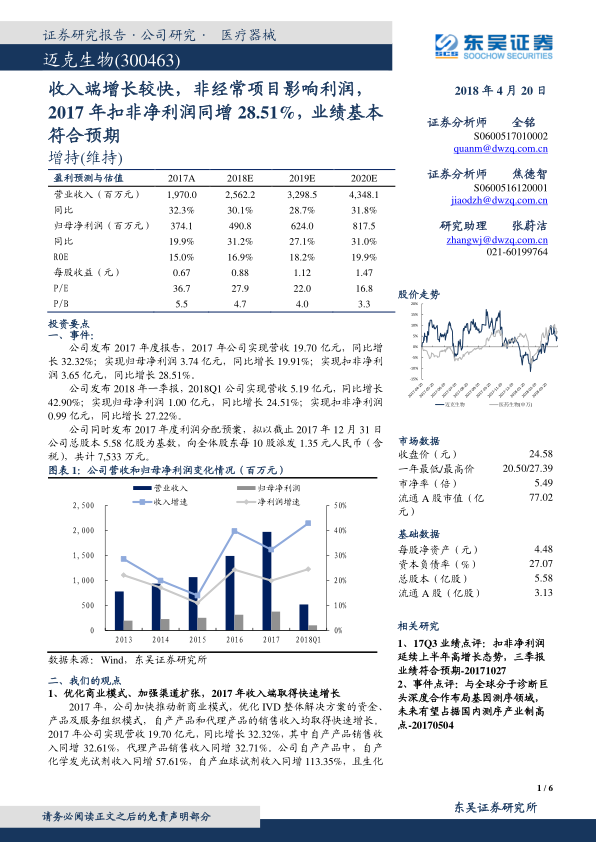

- 收入端快速增长,但非经常性损益影响利润: 公司通过优化商业模式和加强渠道扩张,实现了收入端的快速增长。然而,非经常性损益的减少,如投资收益下降和固定资产处置损失扩大,对净利润率产生了一定影响。

- 股权激励计划彰显发展信心: 公司完成了股份回购,并拟实施2018年股权激励计划,高业绩考核目标彰显了公司对未来发展的信心。

主要内容

一、事件

- 公司发布2017年度报告和2018年一季报,显示营收和利润均实现增长。

- 公司发布2017年度利润分配预案,拟每10股派发1.35元人民币(含税)。

二、我们的观点

1、优化商业模式与渠道扩张

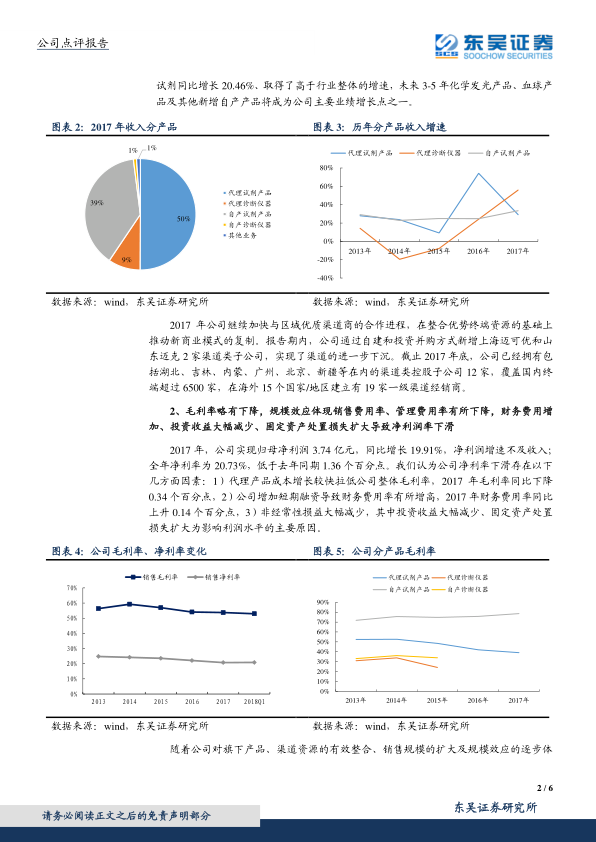

- 自产与代理双轮驱动: 迈克生物通过优化IVD整体解决方案,自产产品和代理产品销售收入均取得快速增长。化学发光、血球等自产试剂增长显著,未来将成为主要增长点。

- 渠道下沉与终端覆盖: 公司继续加快与区域优质渠道商的合作,通过自建和投资并购方式新增渠道子公司,扩大终端覆盖。

2、毛利率下降与费用控制

- 毛利率略有下降: 代理产品成本增长较快,拉低公司整体毛利率。

- 费用率下降与财务费用增加: 销售规模扩大带来销售费用率和管理费用率的下降,但短期融资增加导致财务费用率上升。

3、股份回购与股权激励

- 完成股份回购: 公司完成拟用于后期股权激励计划的股份回购。

- 股权激励计划: 公司发布2018年限制性股票激励计划,激励对象包括董事、高管和核心人员,并设定了较高的业绩考核目标。

三、盈利预测与投资建议

- 盈利预测: 预计2018-2020年公司营业收入和归母净利润将保持增长。

- 投资建议: 维持对公司的“增持”评级,理由是公司加强渠道扩张与整合,以及化学发光等自产产品的上市将带动业绩增长。

四、风险提示

- 耗材招标降价风险

- 耗材“两票制”政策风险

- 新型模块化仪器上市推广不达预期

总结

本报告对迈克生物2017年的业绩和2018年一季度的表现进行了全面分析。公司通过优化商业模式、加强渠道扩张,实现了收入的快速增长。虽然毛利率略有下降,但销售费用率和管理费用率有所下降。公司完成股份回购并推出股权激励计划,彰显了对未来发展的信心。维持“增持”评级,但需关注耗材降价、政策风险以及新产品推广情况。

微信扫一扫-立即使用

微信扫一扫-立即使用