中心思想

营收高增长与利润承压并存

迈克生物2018年上半年实现营业收入高速增长,主要得益于代理业务的强劲表现、渠道的持续扩张以及“实验室整体解决方案”新商业模式的有效推进。然而,受行业政策影响,毛利率小幅下滑,同时为加大市场拓展和研发投入,以及新商业模式带来的资金占用,导致费用率上升,使得净利润增速低于营收增速。

渠道深化与自产产品驱动未来增长

公司通过深化渠道下沉和推进“整体解决方案”模式,有效带动了自产和代理产品的销售。预计未来终端销售将持续高增长,同时自产产品的进一步开发推广有望提升整体利润水平。基于此,分析师维持对公司的“增持”评级。

主要内容

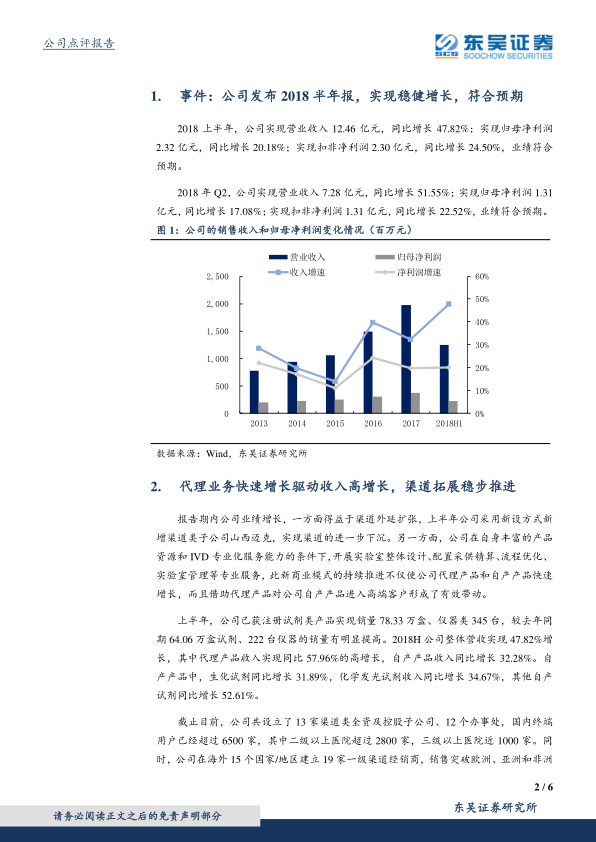

事件:2018上半年业绩概览

营收与利润稳健增长

2018年上半年,迈克生物实现营业收入12.46亿元,同比增长47.82%。归母净利润2.32亿元,同比增长20.18%;扣非净利润2.30亿元,同比增长24.50%,业绩符合预期。其中,2018年第二季度营业收入7.28亿元,同比增长51.55%;归母净利润1.31亿元,同比增长17.08%;扣非净利润1.31亿元,同比增长22.52%。

代理业务快速增长驱动收入高增长,渠道拓展稳步推进

渠道扩张与新商业模式成效显著

报告期内,公司通过新设渠道类子公司山西迈克,进一步深化渠道下沉。同时,公司积极推进“实验室整体解决方案”新商业模式,提供实验室整体设计、配置采供精算、流程优化、实验室管理等专业服务,此举不仅使代理产品和自产产品快速增长,还借助代理产品有效带动自产产品进入高端客户。上半年,公司已获注册试剂类产品实现销量78.33万盒,仪器类销量345台,较去年同期(试剂64.06万盒、仪器222台)均有明显提高。

产品线收入结构与增长

2018年上半年公司整体营收实现47.82%的增长,其中代理产品收入实现同比57.96%的高增长,自产产品收入同比增长32.28%。在自产产品中,生化试剂同比增长31.89%,化学发光试剂收入同比增长34.67%,其他自产试剂同比增长52.61%。截至目前,公司已设立13家渠道类全资及控股子公司、12个办事处,国内终端用户超过6500家,其中二级以上医院超过2800家,三级以上医院近1000家。国际业务已在15个国家/地区建立19家一级渠道经销商,销售突破欧洲、亚洲和非洲三大洲。

受行业政策影响毛利率有所下降,加大市场拓展及研发力度导致费用率上升

毛利率与费用率变动分析

2018年上半年公司毛利率为52.01%,同比下降0.56个百分点,主要原因在于代理产品占比提升以及受行业政策影响代理产品毛利率降低。同期,公司销售费用率和管理费用率分别为15.4%和7.7%,分别同比上升0.5个百分点和0.3个百分点,主要源于公司增加市场拓展投入和提高自主研发投入。财务费用达到1989万元,同比增长559%,主要系公司整体解决方案商业模式逐步开展导致资金占用增加及融资成本增高所致。上半年,公司整体净利率为20.29%,较去年同期下降3.81个百分点。

盈利预测与投资评级

未来业绩展望与评级维持

分析师预计,2018-2020年公司营业收入分别为25.4亿元、32.3亿元和41.4亿元,归母净利润分别为4.6亿元、5.8亿元和7.2亿元,对应摊薄EPS分别为0.83元、1.04元和1.29元。公司加强渠道拓展力度、推进整体解决方案商业模式,终端销售有望持续高增长态势,同时自产产品的进一步开发推广有望提升整体利润水平。因此,维持对公司的“增持”评级。

风险提示

潜在经营风险

公司面临IVD产品招标降价风险、两票制政策风险以及自产产品上市及推广不达预期风险。

总结

迈克生物在2018年上半年实现了营收的显著增长,主要得益于代理业务的强劲表现、渠道网络的持续扩张以及“实验室整体解决方案”新商业模式的有效推进。然而,受行业政策影响,公司毛利率略有下降,同时为加大市场拓展和研发投入,以及新商业模式带来的资金占用,导致销售、管理和财务费用率均有所上升,使得净利润增速低于营收增速。展望未来,公司有望通过深化渠道建设和自产产品推广,持续实现终端销售高增长并提升整体利润水平。鉴于其增长潜力,分析师维持“增持”评级,但投资者需关注IVD产品招标降价、两票制政策及自产产品推广不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用