中心思想

本报告对迈克生物(300463)2020年一季报进行了分析,核心观点如下:

-

疫情影响下的业绩下滑: 受新冠疫情影响,公司一季度营收和净利润同比均出现下降,但现金流表现良好,实现由负转正。

-

长期增长潜力不变: 随着国内疫情逐渐稳定,医疗机构诊疗服务逐步恢复,公司市场推广和销售业务正在回升。

-

维持“买入”评级: 预计公司未来几年营收和净利润将保持增长,维持“买入”评级。

疫情影响下的短期业绩波动

一季度业绩受疫情冲击明显,常规检测产品需求减少,自主和代理产品销售收入均有不同程度的下降。

现金流改善与长期增长潜力

尽管短期业绩受到影响,但公司现金流管理能力出色,经营活动产生的现金流量净额实现由负转正,显示出良好的经营韧性。 随着疫情缓解,公司有望恢复增长,长期发展潜力依然可期。

主要内容

一、事件概述

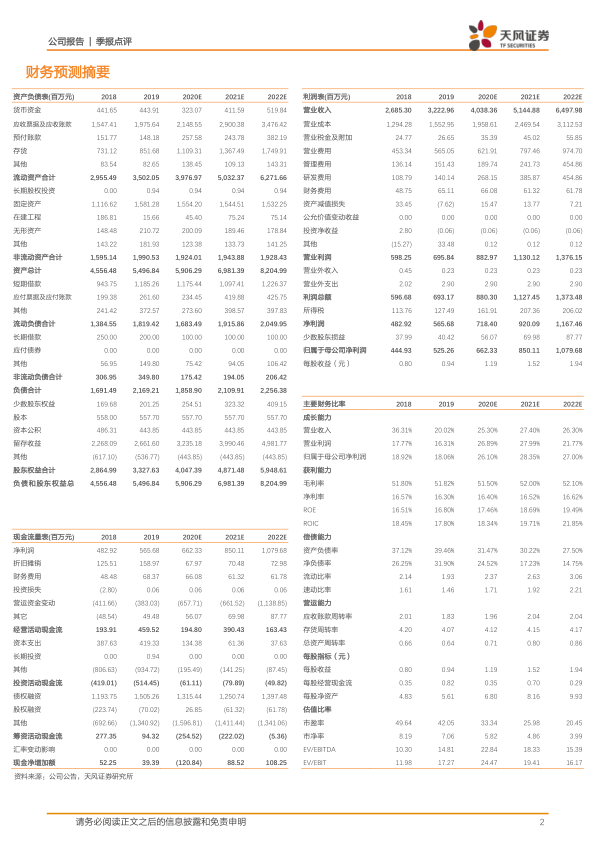

公司披露2020年一季报,营收5.19亿元,同比下降28.18%;归母净利润7553.85万元,同比下降36.21%;扣非后归母净利润7799.5万元,同比下降34.19%。

二、业绩分析:疫情影响与费用控制

-

疫情冲击销售: 常规检测产品临床需求减少,自主产品和代理产品销售收入分别下降26.75%和29.31%。

-

毛利率和净利率下降: 毛利率同比下降1.92pp至49.92%,净利率同比下降2.92pp至14.97%。

-

费用控制: 销售费用率因疫情影响下降,但管理费用率和研发费用率有所上升,主要由于新冠检测试剂研发投入增加。

三、现金流分析:由负转正,大幅改善

-

现金流改善: 经营活动产生的现金流量净额为7163.78万元,实现由负转正,经营性现金流净额/净利润为0.92,同比增加1.28。

-

净资产收益率下降: 净资产收益率(ROE)为2.39%,同比下降1.91pp,主要受净利率、资产周转率下降影响。

四、产品与市场:核酸检测试剂盒获批

-

核酸检测试剂盒获批: 新型冠状病毒核酸检测试剂盒(荧光PCR法)通过应急审批通道取得国家药品监督管理局颁发的产品注册证书,并获得美国FDA紧急使用授权。

-

产能与订单: 日均产能逐步提升至50万人份,截至4月22日,已收到的订单约400-500万人份。

五、盈利预测与投资建议

-

盈利预测: 预计公司20/21/22年营收分别为40.38、51.45、64.98亿元,净利润分别为6.62、8.50、10.80亿元,EPS分别为1.19、1.52、1.94元。

-

投资建议: 目前股价对应PE分别为33、26、20倍,维持“买入”评级。

六、风险提示

- 耗材降价风险

- 新产品研发不及预期

- 300速化学发光仪推广不及预期

- 疫情发展具有不确定性

- 美国市场最终获批具有不确定性等

总结

本报告分析了迈克生物2020年一季报,指出受疫情影响,公司营收和净利润同比下降,但现金流表现良好。公司新型冠状病毒核酸检测试剂盒获批并获得大量订单,长期增长潜力依然存在。维持“买入”评级,但需关注耗材降价、新产品研发、疫情发展等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用