迈克生物(300463)

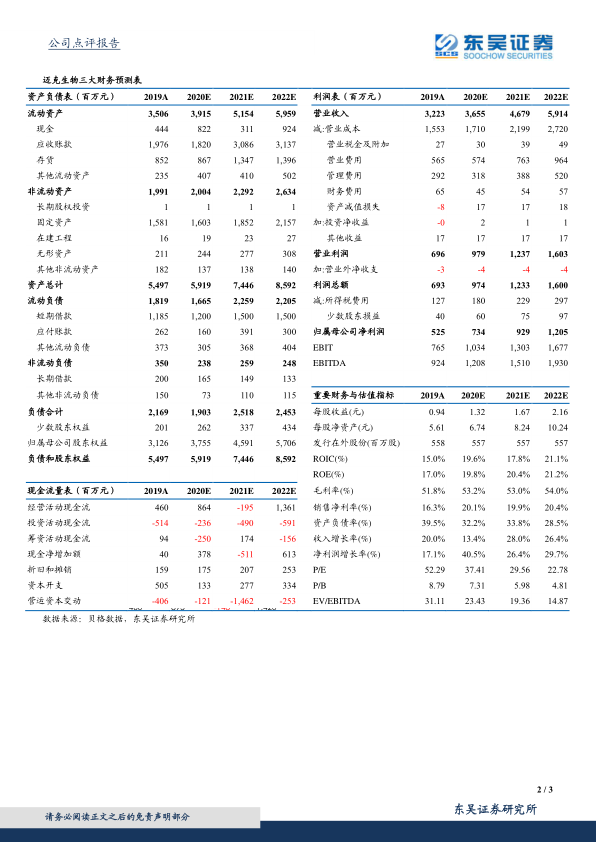

事件:公司公布三季报,Q1-Q3实现收入25.3亿元,同比增长7.74%,归母净利润5.7亿元,同比增长36.68%,扣非归母净利润5.6亿元,同比增长35.80%。其中,Q3单季度实现收入10.8亿元,同比增长29.68%,归母净利润2.56亿元,同比增长76.73%,扣非归母净利润2.5亿元,同比增长76.88%。Q3业绩大幅超预期。

化学发光是公司未来几年增长的核心动力。我国化学发光市场规模2019年约为300亿,目前国产化率低于20%,国产替代空间巨大。公司作为国产化学发光头部企业之一,具备化学发光核心技术平台。目前公司主打的大型全自动化学发光仪I3000在方法学上采取直接发光法+吖啶脂标记物,对标国际巨头雅培等,推出后凭借高性能,深受三级医院客户喜爱。截止到2020年Q3,我们预计I3000装机量接近900台,单机产出稳态下近50万。根据新装机台数和单台产出,我们测算公司21年来自化学发光的收入有望达到11亿元,19-21年收入复合增速高达48%。在试剂注册证获取上,由于酶促化学发光平台的积累,公司获证难度相对较小,新增注册证迅速补齐直接发光平台短板,预计未来将带动公司业绩高增长。

新冠试剂给公司2020年带来显著的业绩增量,随着国内外疫情的反复,该项目收入仍有超预期可能。公司新型冠状病毒核酸检测试剂盒3月获批后,目前已经先后出口到欧美、日韩等国家,并在国内武汉、福建、贵州等多省市集采中中标。抗体检测在5月获批后也陆续在山西、京津冀等地区中标。新冠试剂给公司贡献显著业绩增量。后续随着疫情的反复,或许仍有地区开展大规模核酸检测,我们认为公司新冠检测项目收入仍有超预期可能。

长线来看,公司产品丰富、研发销售优秀,将成为国内IVD一线龙头企业。公司自产产品近年来维持高增长,产品线涉及到生化、免疫、血球,是国内IVD中产品最为丰富的企业之一。公司代理起家,销售一直是公司重要优势,近年来研发持续高投入,化学发光试剂、仪器和流水线持续突出,产品均处于国内领先。我们认为,公司产品丰富、研发销售俱佳,未来将成为国内IVD一线龙头企业。

盈利预测与投资评级:预计2020-2022年归母净利润分别为7.34、9.29、12.05亿元,相应EPS分别为1.32、1.67、2.16元,当前股价对应PE分别为37、30、23倍,我们认为发光业务驱动未来几年高速增长,资产产品线逐步丰富,未来有望跻身国内IVD一线企业,首次覆盖,给予公司“买入”评级。

风险提示:新产品推广不及预期;研发进度不及预期;产品降价风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用