迈克生物(300463)

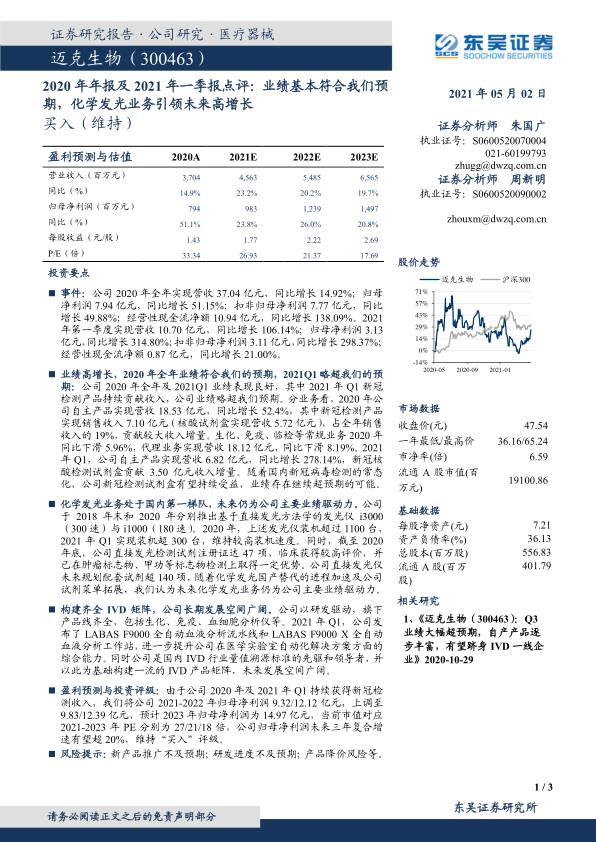

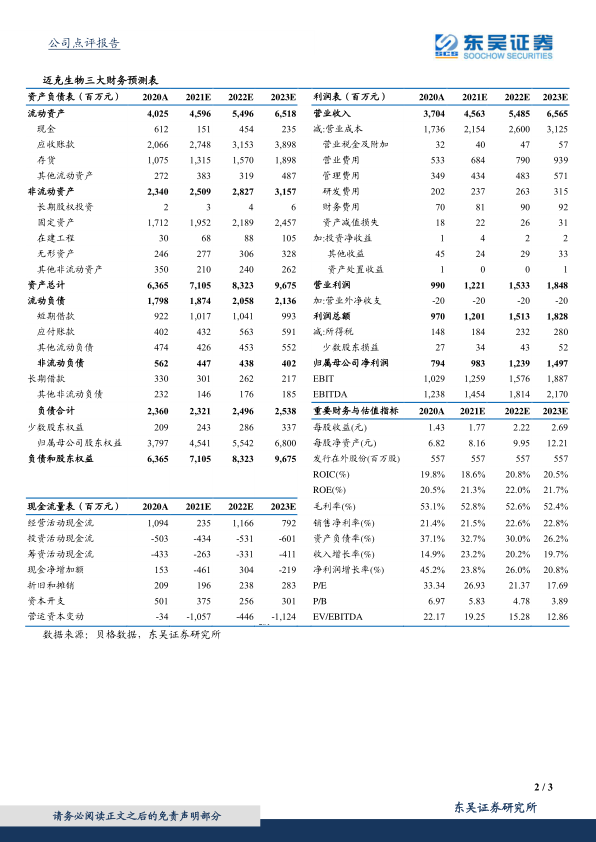

事件:公司2020年全年实现营收37.04亿元,同比增长14.92%;归母净利润7.94亿元,同比增长51.15%;扣非归母净利润7.77亿元,同比增长49.88%;经营性现金流净额10.94亿元,同比增长138.09%。2021年第一季度实现营收10.70亿元,同比增长106.14%;归母净利润3.13亿元,同比增长314.80%;扣非归母净利润3.11亿元,同比增长298.37%;经营性现金流净额0.87亿元,同比增长21.00%。

业绩高增长,2020年全年业绩符合我们的预期,2021Q1略超我们的预期:公司2020年全年及2021Q1业绩表现良好,其中2021年Q1新冠检测产品持续贡献收入,公司业绩略超我们预期。分业务看,2020年公司自主产品实现营收18.53亿元,同比增长52.4%,其中新冠检测产品实现销售收入7.10亿元(核酸试剂盒实现营收5.72亿元),占全年销售收入的19%,贡献较大收入增量。生化、免疫、临检等常规业务2020年同比下滑5.96%,代理业务实现营收18.12亿元,同比下滑8.19%。2021年Q1,公司自主产品实现营收6.82亿元,同比增长278.14%,新冠核酸检测试剂盒贡献3.50亿元收入增量。随着国内新冠病毒检测的常态化,公司新冠检测试剂盒有望持续受益,业绩存在继续超预期的可能。

化学发光业务处于国内第一梯队,未来仍为公司主要业绩驱动力。公司于2018年末和2020年分别推出基于直接发光方法学的发光仪i3000(300速)与i1000(180速)。2020年,上述发光仪装机超过1100台,2021年Q1实现装机超300台,维持较高装机速度。同时,截至2020年底,公司直接发光检测试剂注册证达47项,临床获得较高评价,并已在肿瘤标志物、甲功等标志物检测上取得一定优势。公司直接发光仪未来规划配套试剂超140项,随着化学发光国产替代的进程加速及公司试剂菜单拓展,我们认为未来化学发光业务仍为公司主要业绩驱动力。

构建齐全IVD矩阵,公司长期发展空间广阔。公司以研发驱动,旗下产品线齐全,包括生化、免疫、血细胞分析仪等。2021年Q1,公司发布了LABASF9000全自动血液分析流水线和LABASF9000X全自动血液分析工作站,进一步提升公司在医学实验室自动化解决方案方面的综合能力。同时公司是国内IVD行业量值溯源标准的先驱和领导者,并以此为基础构建一流的IVD产品矩阵,未来发展空间广阔。

盈利预测与投资评级:由于公司2020年及2021年Q1持续获得新冠检测收入,我们将公司2021-2022年归母净利润9.32/12.12亿元,上调至9.83/12.39亿元,预计2023年归母净利润为14.97亿元,当前市值对应2021-2023年PE分别为27/21/18倍,公司归母净利润未来三年复合增速有望超20%,维持“买入”评级。

风险提示:新产品推广不及预期;研发进度不及预期;产品降价风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用