迈克生物(300463)

事件:公司发布2023年半年报,公司2023年1-6月实现收入13.81亿元(-22.51%),归母净利润1.72亿元(-56.91%),扣非净利润1.78亿元(-55.41%),经营性现金流4.10亿元(-2.92%);2023年Q2实现营业收入7.04亿元(-17.82%),归母净利润0.58亿元(-71.58%),扣非净利润0.58亿元(-70.85%)。

自产分子及代理产品下滑,表观业绩短期承压。1)自主产品:2023H1实现销售收入8.67亿元(-23.69%),占比62.76%((-0.97pct),主要是新冠分子诊断产品销量回落所致,公司分子诊断试剂收入较2022H1的3.93亿元下降98.55%至571.04万元。此外,受分子诊断产品毛利率下降及存货计提资产减值准备影响,公司表观归母净利润显著下滑,未来随短期影响消退,公司整体盈利能力有望逐步修复;2)代理产品:公司自2022年起主动调整业务结构,代理业务进一步缩减,2023H1实现收入4.96亿元(-20.81%),符合公司以自产产品业务驱动增长的整体战略规划。

大型设备装机进展顺利,流水线快速装机有望驱动试剂长期增长。公司持续推进全实验室智能化检验分析流水线,并协同各平台单机终端装机,2023H1自主大型仪器产品出库1,601台(条),其中生免和血液流水线169条,2023H1公司自主常规试剂实现销售收入8.05亿元(+12.9%)。目前公司自主产品用户已覆盖各级医疗机构8,000+,其中二级和三级医院产品覆盖率分别达24%、57%,并与118个国家/地区的528家经销商达成合作,持续拓展海外市场。我们认为,流水线上半年快速装机有望带动后续试剂产品销量进一步增长。

多项研发项目稳步推进,持续打造自主产品核心竞争力。公司目前已建立涵盖生化、免疫、临检、分子、病理、快检、IVD原材料等产品的研发平台,2023H1公司研发投入为1.64亿元(+32.76%),新增研发项目41项(其中生化5项/临检6项/分子6项/快检2项/原料12项/仪器10项),新增国内注册证38项,累计达495项,其中2023年7月获证仪器:①全自动血细胞分析仪F680/F680P:血常规检测速度为80样本/小时,F680P整合血细胞分析与特定蛋白分析功能,可实现一次进样同步检测;②全自动凝血分析仪H5000/H5200:最高检测速度可达500测试/小时,支持闭盖穿刺、试剂和耗材在线加载及拼接流水线,可满足中大型实验室多种需求。

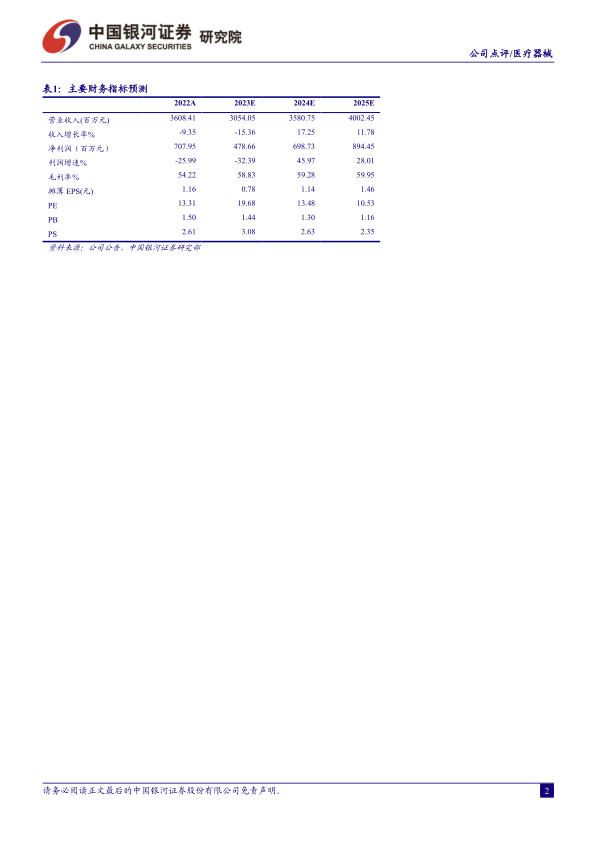

及流水线解决方案快速落地为公司提供长期增长动力。考虑到减值准备计提等影响,我们下调公司2023-2025年归母净利润预测至4.79亿元、6.99亿元及8.94亿元,同比-32.39%/+45.97%/+28.01%,每股EPS分别为0.78元、1.14元、1.46元,当前股价对应2023-2025年PE20/13/11倍,维持“推荐”评级。

风险提示:化学发光试剂集采降价幅度超预期的风险、流水线装机进展不及预期的风险、海外拓展不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用