中心思想

业绩强劲增长与市场预期超越

乐普医疗2020年上半年扣非净利润表现超出市场预期,尤其第二季度扣非净利润同比增长36%-72%,显示出公司在疫情影响逐渐消除后,核心业务强劲复苏并实现高速增长。这主要得益于医院门诊恢复、器械营销收入大幅增长以及新冠疫情相关产品的出口贡献。

创新驱动与心血管平台化布局

公司通过传统冠脉支架的集采策略实现“以价换量”,同时凭借创新型可降解支架Neovas实现错位竞争,该产品预计2020年销量将突破3万支,占比持续提升。此外,公司在心血管器械领域持续进行平台化布局,多款创新产品如药物涂层冠脉球囊导管和左心耳封堵器系统已获批上市,未来更多创新器械产品将陆续进入收获期,为公司长期增长提供动力。

主要内容

2020年半年度业绩预告概览

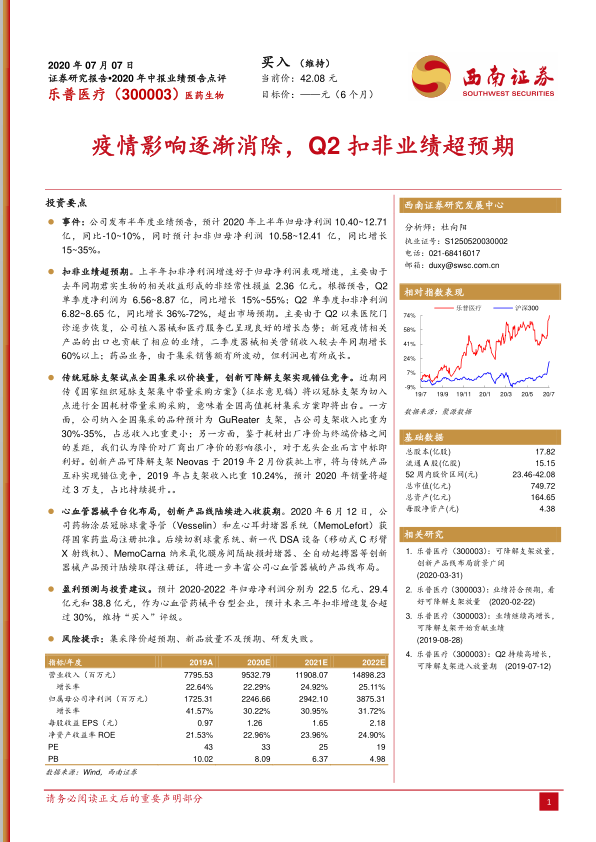

乐普医疗发布2020年半年度业绩预告,预计上半年归母净利润为10.40亿至12.71亿元,同比变动范围为-10%至10%。同时,预计扣除非经常性损益后的归母净利润为10.58亿至12.41亿元,同比增长15%至35%。

第二季度扣非业绩超预期增长

报告指出,上半年扣非净利润增速显著优于归母净利润的表观增速,主要原因是去年同期君实生物相关收益形成的2.36亿元非经常性损益。根据预告,2020年第二季度单季度净利润预计为6.56亿至8.87亿元,同比增长15%至55%;第二季度单季度扣非净利润预计为6.82亿至8.65亿元,同比增长36%至72%,这一表现超出市场预期。业绩超预期的主要驱动因素包括:第二季度以来医院门诊逐步恢复,公司植入器械和医疗服务呈现良好增长态势;新冠疫情相关产品的出口也贡献了相应业绩,二季度器械相关营销收入较去年同期增长60%以上;药品业务虽受集采影响销售额有所波动,但利润仍实现成长。

冠脉支架集采与创新产品错位竞争

近期《国家组织冠脉支架集中带量采购方案》(征求意见稿)的传出,预示着全国高值耗材集采方案即将出台。公司预计纳入全国集采的品种为GuReater支架,该产品占公司支架收入比重为30%-35%,占总收入比重更小。报告分析认为,鉴于耗材出厂净价与终端价格之间的巨大差距,降价对厂商出厂净价的影响有限,对于龙头企业而言中标即利好。同时,公司创新产品可降解支架Neovas已于2019年2月获批上市,与传统产品形成互补,实现错位竞争。2019年,Neovas占支架收入比重为10.24%,预计2020年销量将超过3万支,占比持续提升。

心血管器械平台化布局与创新产品线收获期

乐普医疗在心血管器械领域持续进行平台化布局。2020年6月12日,公司的药物涂层冠脉球囊导管(Vesselin)和左心耳封堵器系统(MemoLefort)已获得国家药监局注册批准。未来,切割球囊系统、新一代DSA设备(移动式C形臂X射线机)、MemoCarna纳米氧化膜房间隔缺损封堵器、全自动起搏器等一系列创新器械产品预计将陆续取得注册证,进一步丰富公司心血管器械的产品线布局,预示着创新产品线将陆续进入收获期。

盈利预测与投资建议

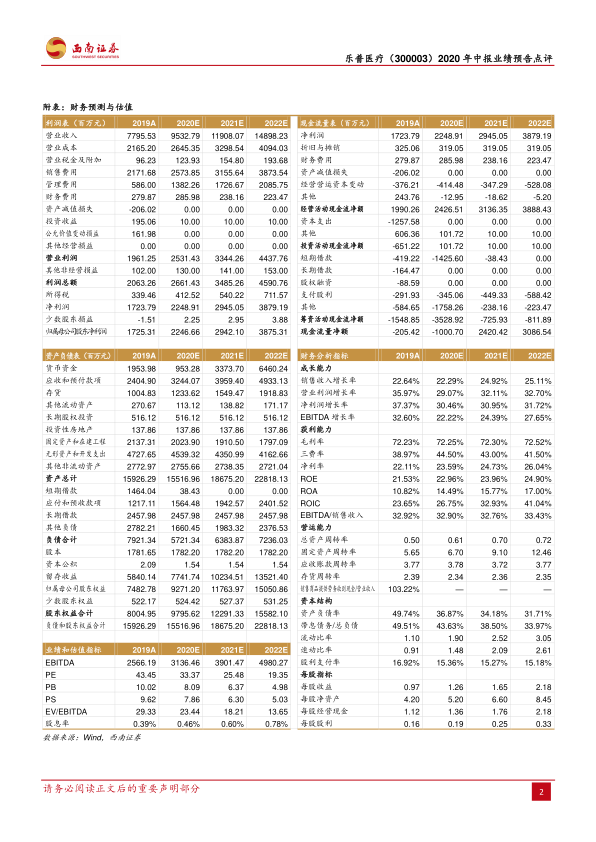

基于上述分析,报告对乐普医疗的盈利能力进行了预测。预计2020年至2022年归母净利润将分别达到22.5亿元、29.4亿元和38.8亿元。作为一家心血管药械平台型企业,预计公司未来三年的扣非净利润复合增速将超过30%。鉴于其强劲的增长潜力和创新能力,报告维持对乐普医疗的“买入”评级。

风险提示

报告提示了潜在风险,包括集采降价幅度超预期、新品放量不及预期以及研发失败等。

总结

乐普医疗2020年上半年,特别是第二季度,扣非净利润实现超预期增长,主要得益于疫情后医院业务恢复、器械营销收入大幅提升以及新冠相关产品出口的贡献。公司在应对冠脉支架集采方面采取了“以价换量”策略,并成功通过创新型可降解支架实现错位竞争,该产品销量预计将持续增长。此外,乐普医疗在心血管器械领域的平台化布局已初见成效,多款创新产品陆续获批上市,预示着未来业绩增长的强劲动力。报告预计公司未来三年扣非净利润复合增速将超过30%,维持“买入”评级,但同时提示了集采降价、新品放量不及预期及研发失败等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用