中心思想

-

业绩增长与盈利能力分析

- 乐普医疗2020年中报显示,公司Q2业绩大幅改善,扣非归母净利润同比增长显著,内生业绩表现靓丽。

- 公司器械板块维持高增长,疫情相关产品拉动自产器械收入大幅增长,药品板块长期贡献稳定现金流。

-

未来发展与投资建议

- 公司研发力度持续加强,创新产品管线储备丰富,多个创新器械产品预计陆续取得注册证。

- 维持“买入”评级,看好公司作为国内心血管创新药械平台型龙头企业的未来发展。

主要内容

公司业绩概况

-

2020年中报业绩

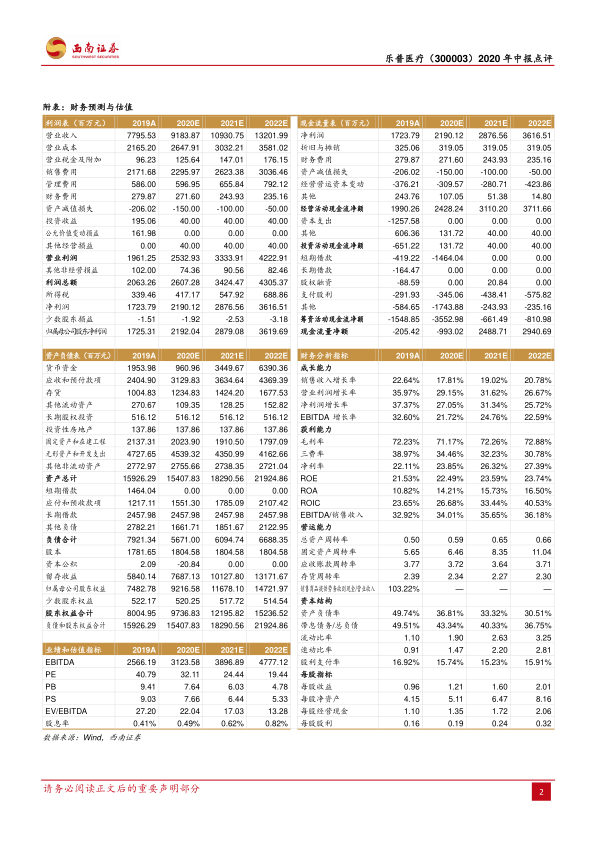

- 公司实现营业收入42.4亿元,同比增长8%;归母净利润11.4亿元,同比减少1.3%;扣非归母净利润11.1亿元,同比增长22.2%。

-

疫情影响下的业绩波动

- Q1/Q2单季度收入分别为16.7/25.7亿元,同比分别为-11.3%/+25.9%;Q1/Q2单季度归母净利润分别为3.8/7.6亿元,同比分别为-34.1%/+32.1%;Q1/Q2单季度扣非净利润分别为3.8/7.4亿元,同比分别为-9.8%/+46.8%。

- 剔除特定减值和非经常性业务的影响,2020H1归母净利润为11.6亿元,同比增长26.7%。

器械板块分析

-

器械板块整体表现

- 2020H1器械板块收入22.6亿元,同比增长29.2%,其中自产器械产品收入20.8亿元,同比增长36.8%。

-

心血管介入产品

- 核心心血管介入产品实现营业收入6.8亿元,同比降低25.4%。Nano支架收入稳定增长,生物可吸收支架(NeoVas)销售情况良好。

-

非心血管自产器械

- 非心血管自产器械主要包括体外诊断产品、外科器械、麻醉产品、人工智能医疗相关产品和家用医疗器械等,上半年合计实现收入13.1亿元,同比增长155.4%,疫情相关产品放量拉动该业务大幅增长。

药品板块分析

-

药品板块整体表现

- 上半年药品板块实现收入18.5亿元,同比降低8.9%,其中制剂业务实现营业收入15.5亿元,同比降低5.1%。

-

主要药品销售情况

- 氯吡格雷和阿托伐他汀钙在院内以价换量,收入显著降低,但在零售药店实现了稳定增长。

-

原料药业务

- 2020H1原料药业务收入3.1亿元,同比降低24.2%。

研发与创新

-

研发投入

- 2020H1公司研发投入3.4亿元,同比增长22.4%,主要用于加快医疗器械产品和人工智能技术的研发力度。

-

创新产品获批

- 上半年公司药物涂层冠脉球囊导管(Vesselin)和左心耳封堵器系统(MemoLefort)获得国家药监局注册批准。

-

未来产品线

- 后续切割球囊系统、新一代DSA设备(移动式C形臂X射线机)、MemoCarna纳米氧化膜房间隔缺损封堵器、全自动起搏器等创新器械产品预计陆续取得注册证。

盈利预测与投资建议

-

盈利预测

- 预计公司2020-2022年归母净利润分别为21.9、28.8、36.2亿元,对应EPS分别为1.21、1.60、2.01元,PE分别为32、24、19倍。

-

投资建议

总结

乐普医疗2020年中报显示,公司Q2业绩大幅改善,器械板块维持高增长,疫情相关产品拉动自产器械收入大幅增长。公司药品板块长期贡献稳定现金流。公司研发力度持续加强,创新产品管线储备丰富,多个创新器械产品预计陆续取得注册证。维持“买入”评级,看好公司作为国内心血管创新药械平台型龙头企业的未来发展。

微信扫一扫-立即使用

微信扫一扫-立即使用