乐普医疗(300003)

事件: 1)近期公司发布 2020 年年报,全年收入 80.4 亿元(+3.1%),归母净利润 18 亿元(+4.4%),扣非归母净利润 14.1 亿元(+13.8%),经营现金流净额 20.9 亿元(+5%); 2)公司发布 2021 年一季报,收入 27.5 亿元(+65%),归母净利润 7.3 亿元(+89.2%),扣非归母净利润 6.8 亿元(+81.7%),经营现金流净额 13 亿元(+1133.2%)。

2020 年业绩增长稳健, 2021 年一季报超预期。分季度看, 2020 年 Q1/Q2/Q3/Q4单季度收入分别为 16.7/25.7/21.5/16.5 亿元,同比分别为-11.3%/+25.9%/+9.7%/-13.8%,归母净利润分别为 3.8/7.6/8.3/-1.7 亿元,同比分别为-34.1%/+32.1%/+82.3%/-251.3%, Q4 业绩表现较差的主要原因是冠脉支架带量采购导致渠道去库存和部分退货影响; 盈利能力看, 2020 年毛利率 67%(-5.2pp),四费率 42.9%(-3pp),其中销售费用率下降 5pp,研发费用率提升 2.2pp,非经常损益 3.9 亿元,主要因君实生物股权公允价值变动和子公司股权激励费用影响,最终扣非归母净利率 17.6%(+1.7pp),业绩增长稳健。 2021 年 Q1 业绩超预期, 主要因新冠检测试剂收入贡献增量和创新器械产品及人工智能业务显著增长,剔除疫情相关产品后公司原基本业务收入增速 28.6%, 21Q1 收入和扣非归母净利润相比 2019Q1 分别增长 46.4%和 64%,在药品和冠脉支架集采、疫情等多因素影响下,公司内生业绩实现平稳过渡。

体外诊断助力公司过渡,创新器械布局逐渐兑现。 分业务看, 2020 年器械板块收入 34 亿元(-1.1%), 其中自产器械收入 30.1 亿元(+2.1%),核心心血管介入产品收入 11.1 亿元(-37.9%),主要因疫情和四季度的集采导致传统金属支架业绩大幅下滑,其中与集采相关支架产品收入 8.5 亿元(-38.5%);结构型和心脏节律器械收入 1.9 亿元(+0.1%);非心血管器械收入 17.1 亿元(+76.4%),主要因体外诊断产品受益疫情大幅增长 155.9%至 10.1 亿元;器械中代理配送业务收入 3.9 亿元(-20.5%)。 药品板块为公司长期稳定的现金流业务, 2020年收入 34.1 亿元(-11.4%),其中制剂收入 28.7 亿元(-9.9%),原料药收入 5.4亿元(-18.3%),受招标集采和疫情影响有所承压,凭借以价换量和零售端拓展,后续有望稳健增长。心血管医疗服务及健康管理业务收入 12.3 亿元(+140.4%),作为公司积极培育的新业务板块,通过“专科医院+互联网医院+大数据人工智能医疗”等多平台协调发展。 分区域看, 2020 年国内收入 65 亿元(-10.3%),国外收入 15.4 亿元(+178.4%),受益新冠检测试剂出口,国际化布局逐渐提速。

研发力度持续加强,创新产品管线储备丰富。 2020 年公司研发投入 8.1 亿元,占营收比重 10%,其中费用化 7.4 亿元,同比增长 35.3%,主要用于加快创新器械产品和人工智能技术的研发力度。 公司器械创新布局主要 4 个方向, 1)介入无植入治疗及辅助器械,包括冠脉介入、外周介入、先心病介入等领域的可降解产品和特种球囊; 2)瓣膜病介入治疗产品,包括介入治疗主动脉瓣(TAVR3.0 产品已进临床)、二尖瓣和三尖瓣置换或修复的新型器械; 3)人工智能心电诊断、监护等器械; 4)家用智能医疗器械。 从进度看,可降解支架、药物球囊、切割球囊、左心耳封堵器、 AI-ECG 等创新产品已经获批,新一代DSA 设备(移动式 C 形臂 X 射线机)、 MemoCarna 纳米氧化膜房间隔缺损封堵器、全自动起搏器等创新器械产品预计将在接下来两年陆续取得注册证,将进一步丰富公司心血管器械的产品线布局。。

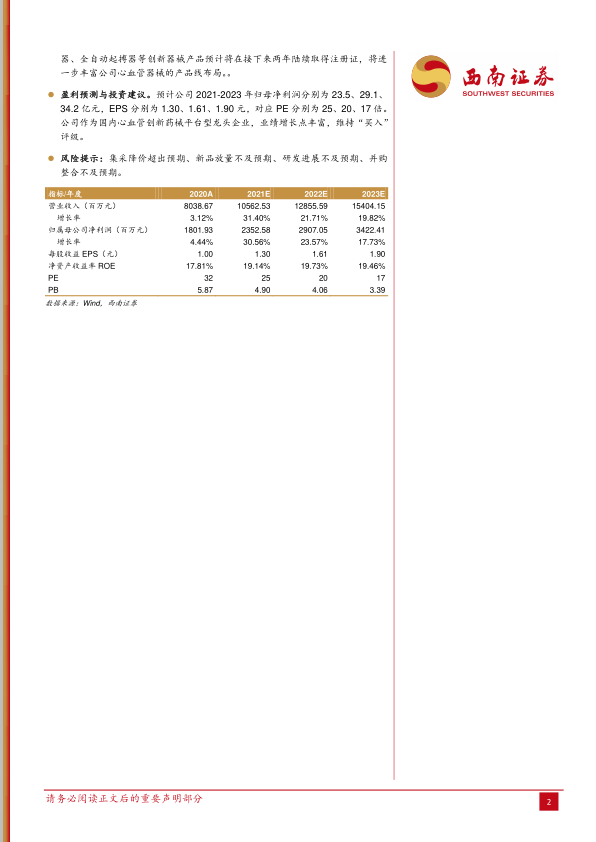

盈利预测与投资建议。 预计公司 2021-2023 年归母净利润分别为 23.5、 29.1、34.2 亿元, EPS 分别为 1.30、 1.61、 1.90 元, 对应 PE 分别为 25、 20、 17 倍。公司作为国内心血管创新药械平台型龙头企业, 业绩增长点丰富,维持“买入”评级。

风险提示: 集采降价超出预期、 新品放量不及预期、 研发进展不及预期、并购整合不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用