乐普医疗(300003)

事件:公司发布2020年三季报,前三季度收入63.9亿元,同比增长8.6%,实现归母净利润19.7亿元,同比增长22.4%;实现扣非归母净利润16亿元,同比增长20.2%。

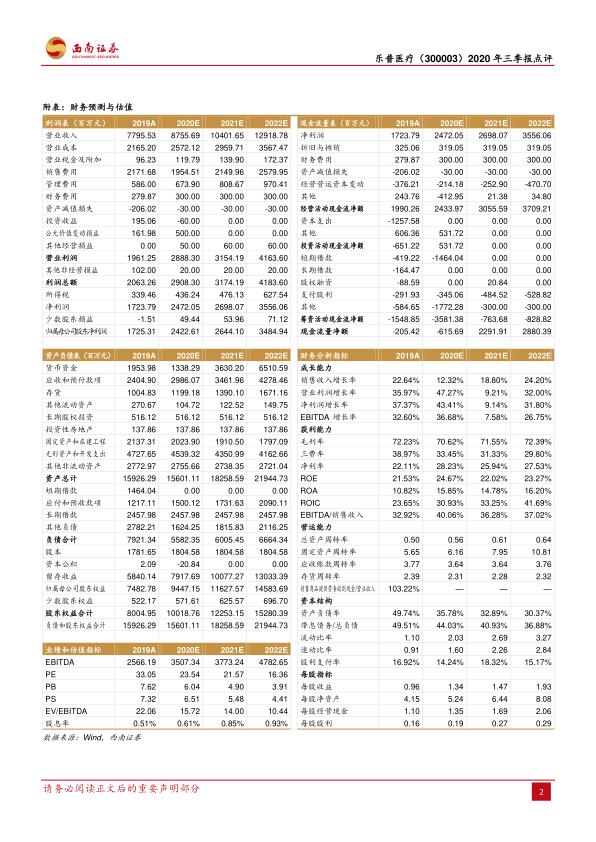

扣非业绩增长稳健。分季度看,Q1/Q2/Q3单季度收入分别为16.7/25.7/21.5亿元,同比分别为-11.3%/+25.9%/+9.7%,Q1/Q2/Q3单季度归母净利润分别为3.8/7.6/8.3亿元,同比分别为-34.1%/+32.1%/+82.3%,Q1/Q2/Q3单季度扣非归母净利润分别为3.8/7.4/4.8亿元,同比分别为-9.8%/+46.8%/+17.8%,随着二季度以来国内疫情好转,植入器械和医疗服务已呈现良好的增长态势,同时新冠疫情相关产品的出口也贡献了相应的业绩。前三季度非经常损益3.8亿元,主要源于公司持有的君实生物股权的公允价值变动收益4.9亿元、以及公司因在三个子公司实施股权激励计划对应估算的股份支付费用1.3亿元,扣非后归母净利润增速20.2%,内生增长稳健。

器械板块成为公司收入增长动能。分业务看,预计器械板块前三季度收入35亿元,同比增长31.8%,预计药品板块收入约26~27亿元,同比下滑10%左右,服务板块已回归正增长。器械板块Q2、Q3单季度收入增速分别为+72.37%和+36.96%,一方面非心血管自产器械中的疫情相关产品大幅增长贡献了主要增量,另一方面核心心血管介入产品与结构型和心脏节律器械业务收入逐季改善,其中生物可吸收支架(NeoVas)、药物球囊(Vesselin)、左心耳封堵器(MemoLefort)等新产品销售良好贡献了一定增量。药品板块由于核心品种氯吡格雷和阿托伐他汀集采导致价格降低,同时叠加原料药板块收入下降,总体收入端有一定下滑,但集采后费用下降,我们预计药品板块净利润仍维持稳健的增长。

研发力度持续加强,创新产品管线储备丰富。2020年前三季度公司研发费用4.7亿元,同比增长30.6%,主要用于加快医疗器械产品和人工智能技术的研发力度。公司器械创新布局主要两个方向,一是介入无植入少植入的产品,包括冠脉介入、外周介入、先心病介入的植入器械和实现上述过程的辅助器械,二是介入瓣膜产品,包括介入治疗主动脉瓣、二尖瓣和三尖瓣置换或修复的新型器械。从进度看,切割球囊系统、新一代DSA设备(移动式C形臂X射线机)、MemoCarna纳米氧化膜房间隔缺损封堵器、全自动起搏器等创新器械产品预计将在接下来两年陆续取得注册证,将进一步丰富公司心血管器械的产品线布局。

盈利预测与投资建议。考虑到君实生物带来的公允价值变动收益,预计公司2020-2022年归母净利润分别为24.2、26.4、34.8亿元,对应EPS分别为1.34、1.47、1.93元,对应PE分别为24、22、16倍。公司作为国内心血管创新药械平台型龙头企业,业绩增长点丰富,维持“买入”评级。

风险提示:集采降价超出预期、新品放量不及预期、研发进展不及预期、并购整合不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用