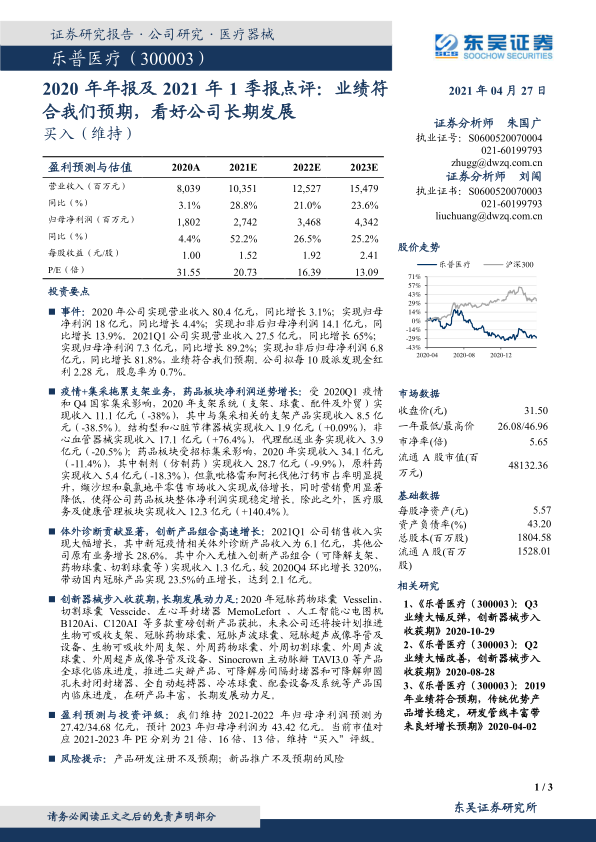

乐普医疗(300003)

事件:2020年公司实现营业收入80.4亿元,同比增长3.1%;实现归母净利润18亿元,同比增长4.4%;实现扣非后归母净利润14.1亿元,同比增长13.9%。2021Q1公司实现营业收入27.5亿元,同比增长65%;实现归母净利润7.3亿元,同比增长89.2%;实现扣非后归母净利润6.8亿元,同比增长81.8%,业绩符合我们预期。公司拟每10股派发现金红利2.28元,股息率为0.7%。

疫情+集采拖累支架业务,药品板块净利润逆势增长:受2020Q1疫情和Q4国家集采影响,2020年支架系统(支架、球囊、配件及外贸)实现收入11.1亿元(-38%),其中与集采相关的支架产品实现收入8.5亿元(-38.5%)。结构型和心脏节律器械实现收入1.9亿元(+0.09%),非心血管器械实现收入17.1亿元(+76.4%),代理配送业务实现收入3.9亿元(-20.5%);药品板块受招标集采影响,2020年实现收入34.1亿元(-11.4%),其中制剂(仿制药)实现收入28.7亿元(-9.9%),原料药实现收入5.4亿元(-18.3%),但氯吡格雷和阿托伐他汀钙市占率明显提升,缬沙坦和氨氯地平零售市场收入实现成倍增长,同时营销费用显著降低,使得公司药品板块整体净利润实现稳定增长。除此之外,医疗服务及健康管理板块实现收入12.3亿元(+140.4%)。

体外诊断贡献显著,创新产品组合高速增长:2021Q1公司销售收入实现大幅增长,其中新冠疫情相关体外诊断产品收入为6.1亿元,其他公司原有业务增长28.6%。其中介入无植入创新产品组合(可降解支架、药物球囊、切割球囊等)实现收入1.3亿元,较2020Q4环比增长320%,带动国内冠脉产品实现23.5%的正增长,达到2.1亿元。

创新器械步入收获期,长期发展动力足:2020年冠脉药物球囊Vesselin、切割球囊Vesscide、左心耳封堵器MemoLefort、人工智能心电图机B120Ai、C120AI等多款重磅创新产品获批,未来公司还将按计划推进生物可吸收支架、冠脉药物球囊、冠脉声波球囊、冠脉超声成像导管及设备、生物可吸收外周支架、外周药物球囊、外周切割球囊、外周声波球囊、外周超声成像导管及设备、Sinocrown主动脉瓣TAVI3.0等产品全球化临床进度,推进二尖瓣产品、可降解房间隔封堵器和可降解卵圆孔未封闭封堵器、全自动起搏器、冷冻球囊、配套设备及系统等产品国内临床进度,在研产品丰富,长期发展动力足。

盈利预测与投资评级:我们维持2021-2022年归母净利润预测为27.42/34.68亿元,预计2023年归母净利润为43.42亿元。当前市值对应2021-2023年PE分别为21倍、16倍、13倍,维持“买入”评级。

风险提示:产品研发注册不及预期;新品推广不及预期的风险

微信扫一扫-立即使用

微信扫一扫-立即使用